-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

銀行窓販解禁へ iDeCoは魅力的?

執筆者: ginko 発行日付: 2018-4-25

まずは前回の読者アンケートを振りかえってみます。前回の「仮想通貨の巨額流出事件を起こしたコインチェック社はマネックス社に買収され子会社となりましたが、このコインチェックbyマネックスは魅力的?」では・・・

1位:魅力的ではない 58%

2位:魅力的 17%

〃:サービス内容次第 17%

4位:分からない・興味ない 8%

となりました。1位は「魅力的ではない」で約6割ですね。相応の金額を払ったマネックスからすれば残念な結果と言えるかもしれませんが、ただ一方で約2割の方は「魅力的」と回答しており、さらに別の約2割の方は「サービス内容次第」と回答しています。

ビジネスとして考えた場合、約2割の方が魅力的と捉えているなら十分、勝算はありそうです。

筆者自身はコインチェックについても、仮想通貨投資についても全く支持しませんが(笑)、マネックスの決断が英断となるのか注目したいと思います。

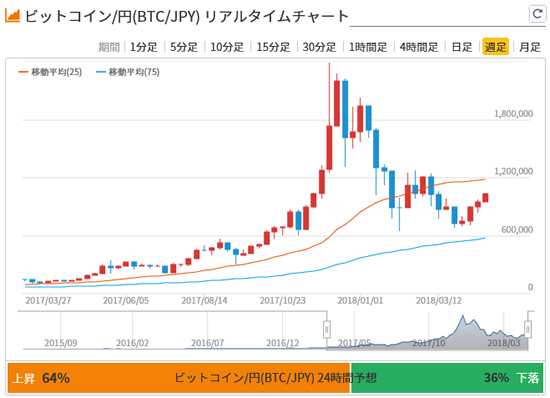

なお仮想通貨について、今朝は2つの明暗が分かれるニュースが報道されていました。1つ目は代表的な仮想通貨であるビットコインの価格が100万円台を回復したということです。グラフをチェックするとこうですね。

確かに足元ではジワジワ上昇していることが分かります。その理由としては、アメリカで納税に関わる換金売りが一巡したということですが、果たしてこのまま上昇していくのでしょうか?以前のような熱狂的なブームが再現されることはないような気がしますが・・・。

2つ目はGMOグループで仮想通貨ビジネスを行っている「GMOコイン」の2018年1~3月期の営業損益が7.6億円の赤字になったということです。これは保有していた仮想通貨の時価が下がったためであり、おそらくそれまでの間に多額の評価益を計上していたのだとすると過剰に反応する必要はないのかもしれませんが、ただそうは言いつつも赤字ということであれば広告費などの販促費用は削減されるわけで、そうした動きが仮想通貨業界全体に広がっていくとすると、これまたジワジワと仮想通貨ビジネスの退潮につながっていくのかもしれませんね。

ではアンケートへの投票がまだの方は、ぜひ投票をお願いいたします。アンケートは5月11日まで。

〔投票〕https://www.ginkou.info/enquete/?p=359

〔前回のコラム〕コインチェックbyマネックスは魅力的?

--- Ginkou ---

個人向け確定拠出年金 銀行窓販を解禁

https://www.nikkei.com

厚労省は20日、社会保障審議会企業年金部会を開いて、イデコの規制見直しを議論する。2018年度中に関連規則の改正をめざす。イデコは、個人が掛け金の受け皿となる金融商品を選んで、その運用結果で将来の年金額が変わる。運用結果にかかわらず一定の年金を受け取れる確定給付年金とは異なり、加入者は年金が減るリスクを負う。

厚労省は銀行職員が通常の業務とイデコの受付業務を兼務することを禁じている。価格変動リスクや販売手数料の高い金融商品に誘導することを防ぐためだ。大半の銀行は業務を効率化させるためにイデコの専門職員を店舗に置かず、コールセンターで一括して受け付けている。必要な書類を取り寄せたうえで銀行に送り返す手間を煩雑に感じる加入希望者は、途中で断念しやすいとも指摘される。金融業界は規制の見直しを求めていた。

この銀行職員の兼務規制を緩和する。希望者は銀行の窓口でイデコや金融商品の具体的な説明だけでなく、年金口座の開設手続きも済ませることができるため、負担は軽くなる。銀行にとっても資産運用に強い職員をイデコの受付業務に兼務させることができれば、コールセンター任せに比べて幅広い希望者に接触できるようになる。

もっとも、個別の金融商品を選ぶように推奨したり助言したりすることは引き続き禁じる。加入者の利益を守る中立性を維持するため、イデコと通常の金融商品販売を兼務する職員には、一定の資格を義務付けることなども検討する。

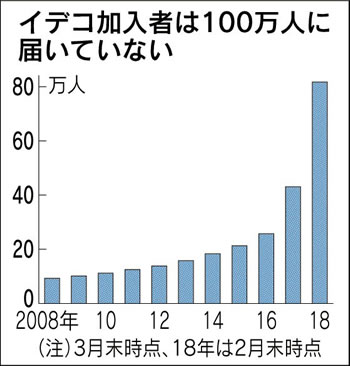

高齢化で老後資金を手厚く積んでおく必要性は高まるが、公的年金の財政は厳しくなっている。厚労省は自助努力で資産を形成する受け皿の一つとしてイデコの普及を進める。加入者は18年2月時点で約82万人。1100万人が口座を持つ少額投資非課税制度(NISA)の10分の1以下。25年までに6兆円規模に育つとの民間調査もあるが、それでも米国の1%に満たない。

〔 出典:日本経済新聞 〕

--- Ginkou ---

個人型確定拠出年金=「iDeCo(イデコ)」について、名前を聞いたことがある人は多いと思いますが、実際にその中身について詳細に理解している人は少ないかもしれません。というわけで当サイトでの過去の掲載コラムを引っ張り出してきて引用するとこういうことになります。

まず「個人型確定拠出年金」なわけですから、「個人の方々が自分で金額や運用方針を決めて将来の年金づくりをしていく仕組み」ということですね。そのiDeCoについて筆者の理解するメリットは大きく以下3つです。

1.毎年の拠出金額が「全額所得控除」となる。

2.非課税で運用できる。

3.運用対象商品に定期預金も選べる。

まず1つ目の「全額所得控除」ですが、たとえば仮に年24万円拠出するとその24万円全額が所得=収入からなかったことにできる、ということです。サラリーマンの方などからすれば「それがどうした?」という感じかもしれませんが、実はこのメリットはかなり大きいです。

と言うのもこうした所得=収入には何だかんだ言って10%~30%と言った税金がかかってくるからですね。仮に住民税なども含めた税金がもろもろ20%だとすると、本来その24万円には4万8千円もの税金がかかることになります。

しかしiDeCoに拠出してしまえば所得=収入から差し引かれるわけでその約5万円の税金を払わなくてすみます。

もちろんこの税メリットは拠出時だけですので、すでにiDeCoに拠出してしまった資金が翌年以降も「所得控除」されるわけではありませんが、それでも仮に年24万円拠出する限り、毎年約5万円の節税メリットを受け続けられることになります。これは大きいですね!今の金利環境で5万円のリターンを得ようとすると何年必要なのでしょうか・・・想像もつきません。

ただし住宅ローン減税などですでにほとんど所得税がかからないという人は当然、減らすべき税金がないことになりますのでご注意ください。

2つ目の「非課税で運用できる」という話は簡単ですね。本来、運用から得られる利子や配当、キャピタルゲインには20%の税金がかかるわけですが、それがiDeCoで運用中はかからないということです。

3つ目の「定期預金も選べる」というのは意外と盲点かもしれませんね。「個人年金」と聞くと投信などのリスク資産での運用がイメージされますし、実際にほとんどの運用商品は投資信託ですが、それでも運用ラインナップに定期預金を用意している金融機関がないわけではありません。「iDeCoを利用したいけれど投信はイヤ」という方はまずは定期預金で運用することができます。

>>>初年度のリターンは20%!?iDeCoは魅力的?

そんな隠れた魅力のあるiDeCoですが、上記記事で筆者が知らないことが2つありました。1つ目は「銀行の窓口でiDeCoの加入手続きができない」ということですね!そうなんですか・・・。具体的には厚生労働省が「銀行職員が通常の業務とイデコの受付業務を兼務することを禁じている」とのことです。その理由は「価格変動リスクや販売手数料の高い金融商品に誘導することを防ぐため」ということですが・・・正直、クズのような規制ですね(苦笑)。

そもそもiDeCo自体、事実上、リスク商品への投資を促す仕組みですから、価格変動リスクの高い金融商品への誘導を心配するのは矛盾しています。そんなに投資リスクが心配なら、とっととiDeCoをやめれば済む話です。

加えて「販売手数料の高い金融商品への誘導」懸念についてもピントがずれています。他の金融商品なら販売手数料が高くてもいいけれど、iDeCoだけはダメとでもいうのでしょうか?もしそんなに販売手数料が気になるのであれば、金融庁とすり合わせをして銀行の販売商品すべてに同じルールをかけるべきです。

すでに金融庁がそうした対策を取っている気もしますしね。いずれにしても監督官庁の違いによるダブルスタンダードは金融機関だけでなく顧客の利便性も損ないますので、やはり典型的なクズ規制と言えます。

そして知らなかった2つ目は、このiDeCoの加入者数は100万人未満であり、1,100万人が口座を持つNISAと比較して10分の1以下と大きく低迷しているということですね。

そもそも2008年からスタートした制度なんでしたっけ?2、3年前から始まったのかと思っていました・・・。

そうしたわけでiDeCoにはそもそもハンディキャップがあったと言えますが、とは言え上記の通りそのサービス内容自体はかなり魅力的です。クズ規制がどんどん解除されて、誰でも簡単に申し込めるようになってほしいものですね。

なお、このiDeCoについてはお勤め先の会社の年金制度によって利用できる場合と利用できない場合がありますので、気になる方はご自分が利用できるのかどうかチェックしてみてください。

では今回の読者アンケートは、「加入者がまだ100万人未満と出遅れているiDeCoですが、2018年度中に銀行窓口での販売が解禁となるようです。このiDeCoは魅力的?魅力的ではない?」でいきましょう。投票は5月25日まで。

■【読者アンケート】加入者がまだ100万人未満と出遅れているiDeCoですが、2018年度中に銀行窓口での販売が解禁となるようです。このiDeCoは魅力的?魅力的ではない?(5月25日まで)

https://www.ginkou.info/enquete/?p=363

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー