-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

フィンテックに期待する?しない?

執筆者: ginko 発行日付: 2017-02-15

まずは前回の読者アンケートを振りかえってみます。前回の「ゴールドマン・サックス・アセット・マネジメント社は人工知能(AI)が運用する投資信託を設定するとのことですが、AIが運用するファンドは魅力的?」では・・・

1位:魅力的ではない 27%

〃:運用成績次第 27%

3位:魅力的 18%

〃:よく分からない・どちらとも言えない 18%

〃:その他 9%

となりました。1位は「魅力的ではない」と「運用成績次第」が同率で並んでいます。見知らぬファンドですから当然の反応かと思います・・・。

またうがった見方をすれば、本当に連戦連勝のシステムが出来上がれば、投資銀行であるゴールドマンサックス本体が利用するでしょうから、小口販売されるものは「良くてそこそこ」という気もします。

さらにこうしたAI投資が流行りだせば、そのアルゴリズムを分析し、裏をかこうとする戦略も出てきそうです。株式投資というのは本来そうした「他の投資家を出し抜く」要素がありますからね。もしそうなれば運用成績は劇的に悪化することになります。

ただ一方で、約2割の方が「魅力的」と回答しているわけで、資産運用ビジネスとしては最初はそれで十分ではないかと思われます。何と言っても母集団も、母金額(?)も大きいですからね。

リスクテイカーと言いますか、「新しもの好き」の方々に支えられて新商品は離陸していくわけで、その志はとても立派だと思うのですが、ただもし筆者にアドバイスを求められれば・・・やはり「運用成績次第」と答えるでしょうね。そもそもすでにファンド運営にAIが取り入れられている気もしますし。

果たしてこうしたAIファンドは期待に応えられるのでしょうか?折を見てチェックしていきたいと思います。

ではアンケートへの投票がまだの方は、ぜひ投票をお願いいたします。アンケートは3月8日まで。

〔投票〕http://www.old-ginkou.info/modules/xoopspoll/index.php?poll_id=1347

〔前回のコラム〕http://www.old-ginkou.info/modules/xfsection/article.php?articleid=1111

--- Ginkou ---

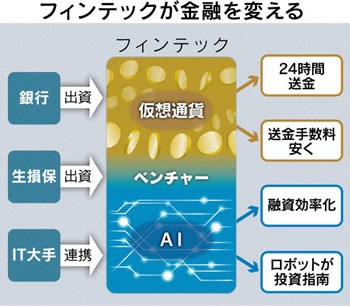

メガ銀、フィンテック加速

http://www.nikkei.com

3メガバンクや大手生保は金融とIT(情報技術)を融合したフィンテックの取り組みを加速する。みずほフィナンシャルグループ、三井住友フィナンシャルグループの投資会社は仮想通貨取引所の国内最大手に出資。三菱UFJ銀行は人工知能(AI)を生かすベンチャーに直接出資した。大手金融はベンチャーとの連携を強め、24時間送金や手数料引き下げといった新たなサービスにつなげる。

みずほキャピタル、SMBCベンチャーキャピタルと第一生命保険は13日、仮想通貨取引所のビットフライヤー(東京・港)に出資した。出資額は計約2億円。三菱UFJの投資会社である三菱UFJキャピタルも出資済みで、3メガグループがそろって投資した。

ビットフライヤーがノウハウを持つ仮想通貨を安全に使う技術を使えば、今は10万円送るのに数千円かかる海外への銀行送金を大幅に安くできる。ネットを通じ24時間送金できる仕組みを作れる。

フィンテック技術で仮想通貨と並ぶのがAIを使ったサービスだ。みずほフィナンシャルグループはソフトバンクグループと組み、個人向け融資の審査に活用。応用範囲は広がっている。

三菱UFJ銀行は中小企業向けの取引先開拓にAIを活用する。2月初旬にAIを使ったデータ分析に強みを持つベンチャー企業のゼノデータ・ラボ(東京・渋谷)に出資した。三菱UFJ銀がベンチャーに直接出資するのは初めて。カブドットコム証券と三菱UFJキャピタル、帝国データバンクの4社で計6千万円を出資した。

三菱UFJは年内にも、この技術を使ってグループで抱える過去の取引先の膨大なデータを分析し、投資提案などを始める。マイナス金利下でも比較的高い利ざやを見込める中小企業取引を増やす起爆剤にする。

米アップル、グーグルなどIT(情報技術)大手がこぞって決済サービスを打ち出すなど、金融の垣根は崩れ始めている。仮想通貨は中央銀行に取って代わるとの見方すらある。既存の金融大手も自前の技術にこだわらずフィンテックを取り込む必要に迫られている。

〔 出典:日本経済新聞 〕

--- Ginkou ---

昨日の日経新聞の一面記事はこれでしたね。「フィンテック」です。それだけニュースバリューがあるということでしょうか?

筆者自身はこれまで何度か触れてきたように2つの点で大きな違和感を感じています。1つ目は消費者の方では全く盛り上がっていないという点ですね。

具体的なサービスがほとんど提供されていませんので当然かもしれませんが、これまで何度かあった銀行業界が先導するこうしたムーブメントが本格的に世の中に広まり定着したことは、ほとんど全くなかったように思います。

何かありましたっけ?

ご本人たちには申し訳ないですが、やはり長らく銀行業界にいて銀行のトップに上り詰めたシニアな方々が、消費者の大部分を占める一般市民の感覚を理解するのは不可能なのではないかと思います。

筆者も含め消費者の気持ちというのは、非合理的ですからね!合理的にビジネスを組み立てても成功は遠い・・・気がします。

違和感を感じる2つ目は、1つ目にも重なってきますが、今予想されている具体的なフィンテックサービスが、これまた関係者の方々には申し訳ないですが「とてもショボイ」という点です。日経新聞まとめではこういうことですね。

「24時間送金」など、フィンテックと呼ぶに値しないほど技術的には簡単なことですし、「AIを使った融資効率化」というのも当たり前と思う一方で、新銀行東京のように数字だけで融資を決めると莫大な不良債権ができてしまうことから危なっかしさも感じます。

「ロボットが投資指南」というのは先週のテーマとも重なりますが運用成績次第ですね。ただ少なくともすでにいくつかローンチしている「ロボアドバイザー」は中長期的な分散投資を勧めるもので、それなら別に人間のアドバイスで十分だと思います。アドバイス内容が日々刻刻と変わるものではありませんからね。

本当に知りたいのは「買い時・売り時」であり、特に「売り時」ですが、そこに踏み込めない限り(おそらく踏み込めないと思いますが)、結果はインデックス運用とたいして変わらなそうです。

一方、唯一期待できるのが「海外送金手数料の削減」です。今なら2~3,000円かかるのでしょうか?これはおそらくフィンテックを利用すれば2~300円などにできると思いますので、大いに期待できそうです。

しかし・・・いかんせんマーケットが小さいですね!世の中に海外送金を使っている人はどれくらいいるのでしょう?ネットショッピングならクレジットカードでしょうし、海外に留学している等であればインターナショナルキャッシュカードを利用すれば、即座に引き出せます。手数料も数百円かと思います。

法人なら海外送金を利用している場合があるでしょうけれど、その場合は金額が大きいでしょうから、2~3,000円のコスト削減よりも、取引の安全性が重視される気がしますしね。

とするとやはり・・・フィンテックの具体的な姿が全く見えてきません。少なくとも一面トップで扱うようなブームではないと思うのですがいかがでしょうか。

ちなみに海外では大規模なフィンテックがありますが、それは主にP2P、つまり個人が個人に融資するサービスだと思います。ここに参入してくるフィンテックがあれば市場規模は一気に大きくなりますが、そこに立ちはだかるのが日本の低金利であり、金融機関の熾烈な貸し出し競争ですね。

つまり、わざわざリスクをとっても表面的なリターンがたとえば3%であったり、あるいは返済してこないリスクを差し引いた実質的なリターンが1%未満だったりすると、とても預金者が利用するとは思えません。

また、仮に金融機関よりP2Pの方が審査が緩いとなれば、そうした「金融機関から借りられない人々」が集まってくるわけで実質的なリターンがマイナスになってしまう可能性は十分あります。

その場合は元本が吹きとぶようなマイナスになる可能性がありますね。返済してくれないわけですから。

当然、金融機関が利用する、延滞履歴などの信用情報も利用できません。

逆に言えばなぜ海外でP2Pサービスが普及したのか疑問を感じなくもないですが、いずれにしても現時点では筆者のフィンテックに対する期待値はゼロです。

ぜひそうした冷めた目をハッと覚まさせるような新サービスが出てくることを期待したいと思います。

ということで今回の読者アンケートは「金融業界ではフィンテックがブームになっているようですが、フィンテックに期待できる?できない?」でいきましょう。投票は3月15日まで。

■金融業界ではフィンテックがブームになっているようですが、フィンテックに期待できる?できない?(3月15日まで)

http://www.old-ginkou.info/modules/xoopspoll/index.php?poll_id=1349

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー