-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

ネット生命保険、使ってる?

執筆者: ginko 発行日付: 2017-08-23

まずは前回の読者アンケートを振りかえってみます。前回の「最近の北朝鮮リスクの高まりを受けて金融市場では株式売却→国債購入と言った動きが出ていますが、あなたの対応は?」では・・・

1位:特に何もしていない。 60%

2位:何をすればいいか分からない。 40%

となりました。1位は「特に何もしていない。」で6割ですね。2位は「何をすればいいか分からない。」が4割で続いています。まぁ・・・そうでしょうね。筆者も今のところ何のアクションも取っていません。

実際に北朝鮮とアメリカが武力衝突を起こす可能性はかなり低いですし、ましてや核戦争ともなるとその可能性は限りなくゼロだと言えます。北朝鮮も含め誰も得しませんからね。

また、万が一核戦争が起こったとしても今度はあまりに非現実的すぎて凡人の筆者にはどんなことが起きてどう対策をすればよいのか全く想像もつきません。核シェルターを買うような財力も行動力もありませんからね・・・。

ちなみに日本の政府要人や超・富裕層の「核対策」はどうなっているのでしょうね?自宅にシェルターの1つや2つは持っているのでしょうか?はたまた、ヘリやクルーザーで沖合などへ逃れるのでしょうか?これらの避難策もまた、「非現実」です・・・もはや映画の世界ですね。

さらに仮にそうした非現実的なことが起きてしまった場合には、恐らく金融資産のことなどどうでもいいわけで、今から「運用面だけ」何らかの対策を取っておくこともあまり気持ちが乗りません。

やはり静観するしかないのでしょうね。

なお株価の方は別のコラムで「北朝鮮リスクはどうせ織り込めないし、すぐに影響が薄れる」とご案内してきましたが、意外と長引いた感があります。これはトランプ大統領のブレーンであり、北朝鮮への武力行使に懐疑的だったバノン氏の解任があったり、はたまたヨーロッパでテロが相次いだことなども要因なのでしょう。

そうは言いつつ世界の実体経済は好調なことから、当面は「株価は上昇を続ける」というのがメインシナリオですね。実際、昨日のアメリカ株も今日の日本株も久しぶりにスッキリ上昇しています。株価上昇が続くことを期待したいと思います。

ではアンケートへの投票がまだの方は、ぜひ投票をお願いいたします。アンケートは9月16日まで。

〔投票〕https://www.ginkou.info/enquete/?p=170

〔前回のコラム〕北朝鮮の核ミサイルリスク、どう対処する?

--- Ginkou ---

ネット保険、赤字で岐路

http://www.nikkei.com/

インターネット専業保険が岐路に立っている。営業職員を抱えない新しいビジネスモデルで、一時は「時代の寵児(ちょうじ)」ともてはやされたライフネット生命保険。だが2012年の上場以降は赤字基調が続き、実店舗での販売に乗り出すなど戦略を転換し始めている。同時期に参入したアクサダイレクト生命保険も赤字から抜け出せない状況だ。

「まさかライフネットが参入するなんて」。ライフネットが今月から取り扱いを始めたがん保険について、生保業界で驚きが広がった。12年に岩瀬大輔社長(当時は副社長)自らが筆を執った書籍「がん保険のカラクリ」。そのなかで、既存の保険会社が扱うがん保険の保障内容などについて批判していたからだ。

岩瀬社長は「時代の変化に合わせてライフネットのあり方を再定義したいと思った」と参入の理由を話す。同社の場合、病気などで働けなくなった際に保険金が出る「就業不能保険」の支払い理由の約6割はがん。共働き世帯の増加で働きながらがんを治療する人も増えており、既存の商品だけでは不十分と考えた。

戦略の変化を象徴するのはがん保険だけではない。同社はもともと「生保レディー」を軸に対面販売が中心の生保業界で、非対面を前面に打ち出した。だが15年にKDDIと資本提携。携帯の販売店などを通じ対面販売を始めた。「従来は都市部のIT(情報技術)に詳しい層が中心だったが、全国にも販売網が広がった」(岩瀬社長)といい、販路を多角化する。

対面販売に重きを置き始めたのは、08年にネット専業保険に参入したアクサダイレクト生命も同じだ。現在は地方銀行など11行と提携しており、銀行窓口で保険を紹介し契約増に結びつけている。オリックス生命保険や楽天生命保険など「ネット兼業」型の保険会社の参入が相次ぎ「ネット販売だけで契約を増やすのは限界」(アクサダイレクト)と判断。47都道府県全地域をカバーすることを目標に、今後も金融機関との提携を増やす考えだ。

08年に2社が市場に参入して今年で10年目に入った。ネットとリアルの垣根が崩れるなか、どのように大手と差別化し独自色を出していくか。改めてその立ち位置が問われている。

〔 出典:日本経済新聞 〕

--- Ginkou ---

金融業界に「ネット専業」会社が現れて久しいですね。銀行、証券、FX、生保、損保、カードローン・・・ほぼすべての業態で「ネット専業」が参入し、既存の会社から顧客を奪っています。

まだないものと言えば・・・信託業務くらいですかね?どうでしょう。

ただそうした中で、浸透具合・活躍具合は正直バラバラです。最も成功したのは間違いなく証券でしょうね。預かり資産はともかくとして(ともかくとしてはいけないのかもしれませんが)、個人の株式売買についてはほぼネット専業証券に移行したのではないでしょうか。SBI証券のように実店舗を用意し逆にリアルに参入する例もありますが。

またFX取引もほぼネット専業会社が独占しているのではないかと思いますが、ただこれは大手金融機関が取り扱わないニッチな商品と言えばニッチな商品ですので、「成功した」というのはちょっと違う気がします。

一方で、他の業態の場合は少しというかかなりトーンダウンしますね。ネット専業銀行は着実に口座数や残高を伸ばしているものの、まだ地銀レベルだと思いますし、ネット生保もネット損保も上位の企業を脅かす存在にはなっていません。

筆者はもう完全に「ネット専業びいき」ですのでぜひ頑張ってほしいところですが、完全に業界地図が塗り替わるにはあと10年・20年はかかるのでしょうね。

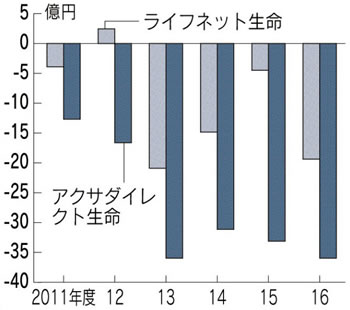

そのように意外と保守的な日本の金融業界の中で、特にネット専業が苦戦しているのは生保業界なのかもしれませんが、上記記事の通り代表的な「ネット専業生保」である、ライフネット生命とアクサダイレクト生命が赤字経営を続けているとのことです。本業のもうけを示す「基礎利益」はこのように推移しているようですね。

アクサの方は親会社もしっかりしているしとりあえず心配はないとして、気になるのはライフネット生命の方です。しかも2015年まで順調に赤字が減っていたのに、2016年にドンと赤字が増えてしまっているのがいただけないですね。生命保険の経営というのは顧客数が増えていけば自然と安定してくるものなのではないのでしょうか?

というわけでライフネット生命のIR情報をチェックしてみると、2016年は繰り延べ資産を一括償却するという一時的な費用21億円が発生したようですね。で、会社予想としては今年度の経常損益は-3億円、2018年度は黒字化という目標を立てています。

その信ぴょう性を探るうえで重要な契約数はこのように推移しています。

・2016年6月 : 22万8,846件

・2016年12月 : 23万4,828件

・2017年6月 : 24万3,610件

ペースはともかくとして着実に成長しているわけですね!とすると過度に心配する必要はなさそうです。

また親会社と言えばライフネット生命にはKDDIの資本が入っているのでしたね!KDDIからすれば数億円の赤字など屁でもないでしょうから(おそらくauで、年間数百億円の宣伝広告費をかけているのではないかと思います)、その点では既存の契約者の方も、これから契約を結ぼうとされている方も安心して利用して良いのではないかと思います。

ただ一方で、今のペースだと「100万件」に到達するまでにあと80年くらいかかる計算ですね・・・。マーケティング的には100万件が一つの目安ではないかと思います。とりあえず顧客ベースが100万人できれば、これまで様子見をしていたり、関心が薄かった一般市民も獲得できるようになると考えられているからです。

そのためにライフネット生命は「対面販売にも力を入れる」ということのようですが、「大きな山」を動かすには対面販売も必要なのですかね?筆者にはちょっとピンと来ませんが、ぜひ成功して顧客獲得ペースが早まっていくことを祈りたいと思います。

ちなみにでは筆者がこうしたネット生命保険を利用しているかと言うと申し訳ないですが使っていません。と言うのも、筆者が契約したのはウン十年前ですので今より予定利率がはるかに高いのですね!

このように「過去のお宝契約」がずっと残り続けるのも、生保業界の参入障壁と言えるのでしょう。

力添えできないのが残念ですが、ぜひ飛躍し、旧態依然とした業界に新風を吹き込んでいただきたいものです。生保業界に何か恨みがあるわけではありませんが・・・。

ということで今回の読者アンケートは「ライフネット生命やアクサダイレクト生命などのネット生命保険は思うほど成長できていないようですが、あなたはネット生保を使っている?」でいきましょう。投票は9月22日まで。

■【読者アンケート】ライフネット生命やアクサダイレクト生命などのネット生命保険は思うほど成長できていないようですが、あなたはネット生保を使っている?(9月22日まで)

https://www.ginkou.info/enquete/?p=175

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー