-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

銀行ATM、いる?いらない?

執筆者: ginko 発行日付: 2017-09-13

まずは前回の読者アンケートを振りかえってみます。前回の「低金利の元、不動産投資がブームです。中古マンションであれば実はそれほど値下がりしないので投資しても安心という指摘もありますが、不動産投資は魅力的?魅力的ではない?」では・・・

1位:魅力的ではない 60%

2位:今のタイミングでは魅力的ではない 20%

〃 :ケースバイケース、どちらとも言えない 20%

となりました。1位は「魅力的ではない」というバッサリしたもので6割ということになっています。2位も「今のタイミングでは魅力的ではない」で2割。全体として8割が「魅力的ではない」ということですね。

他方、「魅力的」という回答はゼロになっています。

筆者も基本的には「魅力的ではない」というスタンスですのでこの回答結果は理解できます。特に借り入れが伴う不動産投資はまず儲からない気がします。

最近のマンション価格上昇も背景に、「不動産投資で月収○○万円」といった話も目にするようになりましたが、前回のコラムでも指摘したように不動産投資の最大の、そして根源的な損失は「建物の劣化」にあります。仮に40年程度で建て替えないといけないとすると、その間に建て替え費用をしっかり貯金しておかないと「結局損だった」ということになります。

不動産投資の試算のほとんど全てが「毎月の家賃-毎月のローン返済=毎月の利益」といったもので、建て替え費用までカバーされているものを見たことはありません。非常に荒っぽく言えば「家賃-ローン返済-建て替え費用」がプラスになるのかどうかという視点が必要だということですね(正確にはローン返済の中の元本部分は費用ではありませんが)。

今「成功した!」とおっしゃっている方々が、「物件売却」や「建て替え」といった出口のタイミングで本当に収支が黒字になるのか・・・気になるところですね。マンション価格がずっと上昇を続けることもないでしょうし。

なお仮に筆者が不動産投資をするとすれば、「物件価格が大きく下がった時」ということになるでしょうね。思い起こせば東日本大震災後の湾岸エリアのマンション価格の下落は大きく、筆者も震災被害に心を痛めつつも、それはそれとしてかなり真剣に物件購入を検討したものでした。

今やその湾岸エリアのマンション価格が高騰しているのは何とも皮肉ですが、理由はともかく再び何等かの理由でマンション価格が急落する局面があれば、不動産投資としてはチャンスとなりますね。

そういえば知人の知人が、つまり赤の他人ですが、震災直後に仙台で投資用不動産を購入してうまくいっているという話を聞きましたが、その後も順調に収入を得ているのでしょうか。

倫理的・感情的にこうした投資行動が褒められたものであるかどうかという点はさておき、仮に不動産投資をする場合も、他の投資と同じように「割安で投資できるタイミング」をしっかり見計らっていただければと思います。少なくとも今はそのタイミングでは・・・ないでしょうねぇ。

ではアンケートへの投票がまだの方は、ぜひ投票をお願いいたします。アンケートは10月6日まで。

〔投票〕https://www.ginkou.info/enquete/?p=185

〔前回のコラム〕今人気の不動産投資は本当に魅力的?

--- Ginkou ---

銀行ATM 今やお荷物 都銀、15年で1割減

https://www.nikkei.com/

銀行が提供する機能の中で、顧客になじみ深いサービスであるATM。手軽にお金が下ろせる利便性は、現金決済比率の高い日本で顧客を囲い込む手段として位置づけられてきた。しかし今やコンビニエンスストアや駅ナカなどに新規参入ATMが急増。コスト削減のために自前のATM網をなくしたり縮小したりする銀行が増えている。

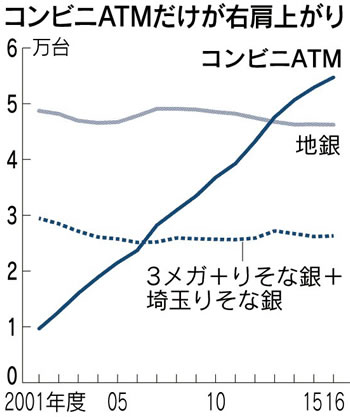

国内ATMは1970年代後半に登場。銀行のサービスのよさや利便性の高さを示すものとして、タッチパネルの採用、振り込み取引、通帳発行と機能をどんどん増やしてきた。だがここにきてそのATMを手放そうとする銀行が目立つ。背景にあるのはコンビニATMの急増だ。2001年以降、コンビニATMは右肩上がりで増えわずか15年間で約5万5千台になった。一方、メガバンクとりそなグループ傘下2行を含む都市銀行の台数は同期間に1割減り地銀も5%減った。

他行の口座からの現金の引き出し件数となると減少幅はさらに大きく、01年度の件数は銀行の自前のATMが2億4800万件だったが、16年度は1億4900万件と4割減った。コンビニATMの方は提携銀行が増え「平均利用件数は開始当初より増えて」(イオン銀行)いる。

稼働率が下がった銀行ATMは今や「支店のお荷物」(銀行関係者)だ。ATMの価格は「1台300万円程度」(メガバンク幹部)。一方、通帳の取り扱いや硬貨の出し入れといった機能をそぎ落としたコンビニATMの価格は「100万円台後半」(コンビニ系銀行幹部)と半分ほどで済む。「ATMの適切な配置台数と場所を精査する必要がある」(メガバンク幹部)

ある銀行は、中期的に支店のATMを半減させる計画を立てる。今後も数を増やすコンビニATMと銀行の役割分担が一層加速しそうだ。

※抜粋

〔 出典:日本経済新聞 〕

--- Ginkou ---

以前は週末になると銀行ATMの前に長蛇の列ができるのが日常風景でしたね。というのも夜間や休日などの「営業時間外」には手数料がかかるだけでなく、そもそもATMの稼働が停止しお金を下せなくなってしまったからです。

筆者も昔は無駄遣いを防ぐために財布に必要最低限の現金しかいれない主義でしたので、お金を下し忘れたままドライブなどに行ったりすると、提携ATMの少なさも相まって「口座にはお金があるのに財布にはお金がない」という状態がよく起きました。

今となってはそれもまた楽しい思い出ですが、それはともかくそれほど昔の銀行サービスの利便性は低かったのですね。店舗内にあって支店が閉まるのと同時に使えなくなってしまうATMも結構ありました(苦笑)。

しかし概ね2000年以降の新規参入銀行やインターネット専業銀行の頑張りもあってそうした旧態依然とした銀行の個人向けサービスも大きく変わりました。中でも大きいのは

・コンビニATMの出現

・インターネット振込の提供開始

の2つではないでしょうか?そう、20年前にはコンビニATMもネット振り込みもなかったのですね!そもそもインターネットですら20年前は黎明期でした。あの頃のネット接続の通信速度の遅さは悲惨でしたね・・・。

それはともかく、銀行サービスの利便性を大きく改善させたコンビニATMですが、上記記事によればその設置数の推移はこのようになっているようです。

コンビニATMの設置数がどんどん増える一方で、地銀やメガバンクのATM数はわずかに減少傾向にあるということです。まぁ確かに日常的にコンビニには行きますけれど、銀行には行かないですからね。顧客の利便性を考えれば当然の変化です。

また上記記事の通り、設置数以上に大きく変化しているのがその取引内容で、「他行の口座からの現金の引き出し件数となると減少幅はさらに大きく、01年度の件数は銀行の自前のATMが2億4800万件だったが、16年度は1億4900万件と4割減った」とのことです。

通常、自行の顧客からはATM手数料は取りませんので、ATM単体で儲けようと思うと他行の顧客が頼みですが、その件数が4割減ったとなれば・・・あくまで推測ですが多くの銀行ATMは「赤字」ということになるのでしょうね。上記の通り銀行ATMの総数自体は大きく減っているわけではありませんので。

逆に言えば今後銀行ATMの数は徐々に減っていくことになりそうです。「マイナス金利時代」で個人向けビジネスはますます儲からなくなっておりますのでなおさらですね。

では銀行ATMが減って困るかと言えば・・・「困らない」と言いたいところですが、そうもいかないのが通帳記帳の問題です。筆者もしばらくはネット銀行口座を中心に「通帳フリー」の時代もあったのですが、最近は様々な必要性から通帳口座が復活しておりまして、定期的な記帳が習慣となっております・・・困ったものです。

一番良いのはコンビニATMで記帳できれば良いのですが、これまた上記記事の通りコンビニATMは200万円弱である一方、記帳などの機能を搭載すれば300万円程度になることを勘案すればそれも難しいでしょうね。

そもそも紙を吐き出すだけならまだしも、通帳を挿入して、ページをめくって印字するというのは相当メカニカルであり、故障の可能性は大きく高まるものと思います。その対応をコンビニ店員ができるわけではありませんので、とするとやはりコンビニATMに期待できません。筆者の個人的な要請としては「一定量の銀行ATMは維持しておいてほしい」ということになります・・・。

ペーパーレスのこの時代に少数派かもしれませんが。

実際、筆者が銀行ATMを利用している時に周りでジッジッと記帳している人は少なそうです。

ということで今回の読者アンケートは「コンビニATMが普及する一方で、旧来の銀行ATMの台数は減少傾向になっておりますが、あなたは旧来の銀行ATMを使っている?使っていない?」でいきましょう。投票は10月13日まで。

■【読者アンケート】コンビニATMが普及する一方で、旧来の銀行ATMの台数は減少傾向になっておりますが、あなたは旧来の銀行ATMを使っている?使っていない?(10月13日まで)

https://www.ginkou.info/enquete/?p=190

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー