-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

キャッシュレス派は現金派の2.7倍貯金できる?

執筆者: ginko 発行日付: 2018-4-4

まずは前回の読者アンケートを振りかえってみます。前回の「マンション価格は2023年まで下がらないという偏った主張もあるようですが、マンションは買い時?買い時ではない?」では・・・

1位:買い時ではない 60%

2位:買い時 20%

〃 :分からない 20%

となりました。1位は「買い時ではない」で約6割となっています。一方、「買い時」は20%にとどまります。

では実際に今のマンションが買い時かどうかというと・・・それは誰にも分かりません。まだまだ上昇を続けるのか、あるいはどこかで下落に転じるのか、正確に予測するのは困難です。言ってみれば株価の予測に近いですね。例えば日経平均のを推移をみるとこうなっています。

過去1年の上昇傾向を踏まえてまだまだ上昇すると考える人もおられるでしょうし(赤線)、今年に入ってからの下落傾向を踏まえまだまだ下がると考える人もおられると思います(緑線)。

ただ実際の株価の動きを見てやると上げ下げを繰り返しながら長期的なトレンドを形成していることが分かります。その点ではどちらも正解と言えますし、どちらも不正解と言えるのでしょうね。

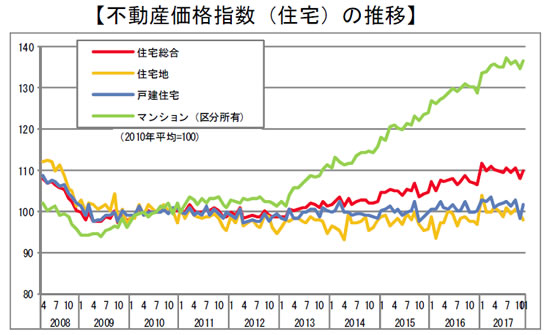

翻ってマンション価格の推移を見てみると前回のコラムでもご案内したようにこうなっています。

2013年のアベノミクス開始以降、右肩上がりで上昇してきていることが分かります。これまた、「まだまだ上昇する」という考え方も、「どこかでピークアウトする」という考え方もありそうですね。

繰り返しになりますが、株価と同じようにマンション価格についても今後の動向を正確に予測することは困難ですが、ただ少なくとも「永遠に上昇を続ける」ということはあり得ません。

やはりこれまた株価と同じように、景気後退期に入れば下がるのでしょうし、金融危機が起これば暴落する可能性もあります。リーマンショックの時もマンション価格は暴落しましたしね。

加えて「住宅地」や「戸建て住宅」の価格が全く上昇していない点も、マンション価格高騰の不自然さを感じます。

そうした点を考えると、これからマンション購入を考えておられる方は、現時点でざっくり35%程度の価格下落リスク(135→100)を考慮の上、その是非を検討していただければと思います。

ではアンケートへの投票がまだの方は、ぜひ投票をお願いいたします。アンケートは4月28日まで。

〔投票〕https://www.ginkou.info/enquete/?p=344

〔前回のコラム〕マンション価格は5年先まで安心!?

--- Ginkou ---

キャッシュレス派の方が現金派よりお金が貯まる? 年間貯金額は87.6万円

http://news.livedoor.com

このところ日本でもキャッシュレス化が進むという話を耳にする機会が増えていますが、カードや電子マネーを持つと、ついついお金を使ってしまい、なかなか貯金できないというのが一般的なイメージでした。しかし、これとは正反対の調査結果が出ています。

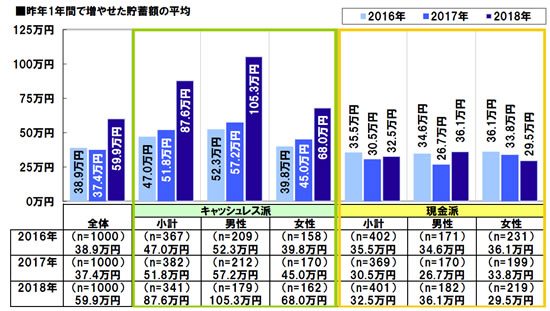

カード会社であるジェーシービーが、全国の男女1000名(20歳から69歳)に対して実施した調査によると、キャッシュレス派(クレジットカードや電子マネーをよく使う人)が昨年1年間で貯金できた金額は87.6万円でしたが、現金派の人は32.5万円と半分以下でした。この調査を見る限り、キャッシュレス派の方が圧倒的にお金を貯められるということになります。ちなみに、調査対象者の中で、自分はキャッシュレス派と認識している人は34%、現金派は40%、残りは「どちらともいえない」でした。

もちろん、このデータだけでキャッシュレスの方がお金が貯まりやすいと結論付けることはできません。この調査には年収のデータがありませんから、キャッシュレス派の中には、以前からクレジットカードを使っていて、比較的年収の高い人が含まれている可能性があります。もともとの年収が高ければ、貯金額が大きくなるのは当然の結果と考えることも可能です。

しかしながら、キャッシュレス派と現金派で、2倍以上も貯金額が異なるというのは、やはり興味深い結果といってよいでしょう。

※抜粋

〔 出典:ライブドアニュース 〕

--- Ginkou ---

昔からクレジットカードは際限なく使えてしまうので(実際には上限がありますが)、貯金には不利だという定説があります。実際、筆者の回りにもクレジットカードの引き落としに苦慮している友人・知人が複数いましたので、特に自己管理や資金管理が難しい人はクレジットカードの利用は不向きだと言えると思います。

かく言う筆者も貯金好きでしたので、「現金派」でした。財布にあると使ってしまうので必要最低限しか持ち歩かないようにしていたところ、現金がなくなって青くなった経験が山のようにあります。当時の関係者の方々にはご迷惑をおかけしました・・・。

ただ一方でそうした努力の結果、貯金ペースはかなり早かったように感じます。今から振り返ればもう少し「出費するべき時は出費する」でも良かったような気もしますが、しかしそれでも浪費してしまうよりははるかに健全ですね。

そうしたわけで、これから資産形成を進めようとされている方には「現金派」となることをお勧めしたいと思いますが、上記記事の通りその筆者の感覚とは全く逆の調査結果をJCBが発表していますね。「キャッシュレス派(クレジットカードや電子マネーをよく使う人)が昨年1年間で貯金できた金額は87.6万円でしたが、現金派の人は32.5万円と半分以下でした」とのことです。

にわかに信じがたい気もしますが、同社の発表をチェックするとこうなっています。

確かにキャッシュレス派と現金派を比べてみると、このような金額の差があります。

・男性:キャッシュレス派105.3万円vs現金派36.1万円

・女性:キャッシュレス派68.0万円vs現金派29.5万円

・小計:キャッシュレス派87.6万円vs現金派32.5万円

キャッシュレス派の方が貯金額が2倍以上となっているわけですね!従来のイメージを覆す結果と言えそうです。

ただし。

そもそも全体の貯金額も、キャッシュレス派の貯金額も、2017年の調査結果と比較すると大きく跳ね上がっていますね。もちろん社会全体として給料が大きく増えているわけでもなければ貯金額が大きく増えているわけでもないので、かなり不自然な結果であるのは間違いありません。

加えて引用した記事が的確に指摘しているように、この「キャッシュレス派」「現金派」には平均年収などのデータがありません。とすると、「たまたまキャッシュレス派の年収が高かっただけ」という可能性もあります。

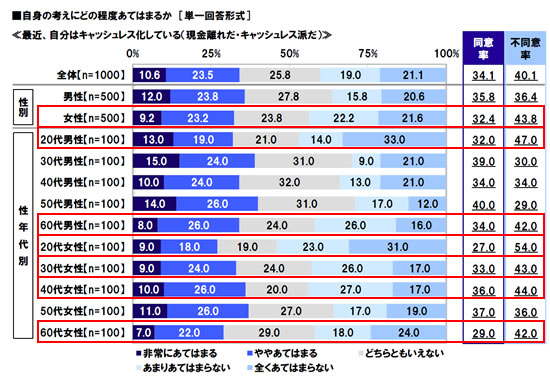

それが推察されるのがこちらのデータです。

自分はキャッシュレス派ではないという「不同意率」40%以上の母集団をチェックするとこうなっています。

・20代男性

・60代男性

・20代女性

・30代女性

・40代女性

・60代女性

言い換えれば、「30代男性」「40代男性」「50代男性」「50代女性」がキャッシュレス派に分類されているわけで、これらの方々の年収が相対的に高いとすると(実際、高いと思いますが)、キャッシュレス派の貯蓄額が相対的に高くなるのも当然ですね。

というわけで「年収が高い人にキャッシュレス派が多い」とは言えても、「キャッシュレスになれば貯蓄が増える」とは言えなさそうです。

・・・当たり前ですが(笑)。

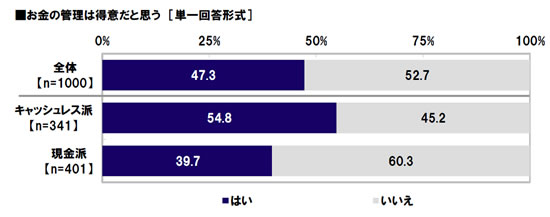

ちなみにもう1つ誤解を生みそうな調査結果がこちらですね。

キャッシュレス派の方が「お金の管理が得意」という結果になっているわけですが、もちろん「キャッシュレスにすればお金の管理が得意になる」はずもなく、単に「お金の管理が得意な人がキャッシュレスを好む」ということでしょうね。

こと人間の行動に関しては、因果関係を逆にすると全く間違った解釈となってしまいますので注意が必要です。

JCBとしてはそれを狙ってはいるのでしょうけれど(笑)。

というわけで今回の読者アンケートは、「キャッシュレス派は現金派に比べて2.7倍貯金額が多かったという調査結果をJCBが発表していますが、あなたはキャッシュレス派?現金派?貯金は順調?不調?」でいきましょう。投票は5月4日まで。

■【読者アンケート】キャッシュレス派は現金派に比べて2.7倍貯金額が多かったという調査結果をJCBが発表していますが、あなたはキャッシュレス派?現金派?貯金は順調?不調?(5月4日まで)

https://www.ginkou.info/enquete/?p=349

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー