-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

ロボアドバイザーは有害?

執筆者: ginko 発行日付: 2018-4-11

まずは前回の読者アンケートを振りかえってみます。前回の「キャッシュレス派は現金派に比べて2.7倍貯金額が多かったという調査結果をJCBが発表していますが、あなたはキャッシュレス派?現金派?貯金は順調?不調?」では・・・

1位:キャッシュレス派/貯金は好調 40%

〃 :現金派/貯金は好調 40%

3位:現金派/貯金は不調 20%

となりました。1位は「キャッシュレス派/貯金は好調」と「現金派/貯金は好調」が約4割で並んでいます。

また3位は「現金派/貯金は不調」

であることを考えれば、確かに「キャッシュレス派は現金派に比べて2.7倍貯金額が多かった」という調査結果と矛盾しませんが・・・前回もご案内したようにキャッシュレス派は「30~50代男性」となっておりますので、やはり「キャッシュレス派だから貯金できる」というよりも「貯金できる人がたまたまキャッシュレス派だった」というのが真実なのでしょうね。

つまりは「貯金したいから」という理由で現金からキャッシュレスに変更しても無意味だと言うことです。当たり前ですが・・・むしろ常識的にはキャッシュレスの方が資金管理が難しくなりますのでかえって出費が増えそうですね。

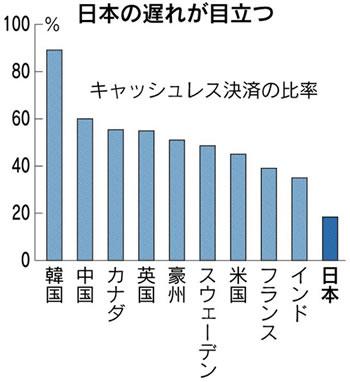

ちなみにこのキャッシュレスに関しては日本の遅れが目立つという記事が掲載されておりました。比率を比べるとこういうことのようです。

どんな決済方法を利用しようが人の勝手ですし、現金の方が貯金しやすいならむしろ金銭感覚がしっかりしているという事ではないか、という気もしますが、訪日客対応のためにはこれではマズイという考え方もあるようです。

確かに海外のリゾート地ならほぼクレジットカードが使えますしね・・・。

主題とはそれますが、日本経済は今後ますます訪日客を意識した構造に変化していくのでしょう。新たな「外圧」と言えますが、それによって「おもてなし力」がアップするのであれば結構なことだと思います。こうしたグローバリズムなら歓迎ですね。

ではアンケートへの投票がまだの方は、ぜひ投票をお願いいたします。アンケートは5月4日まで。

〔投票〕https://www.ginkou.info/enquete/?p=349

〔前回のコラム〕キャッシュレス派は現金派の2.7倍貯金できる?

--- Ginkou ---

投資のプロが「ロボアド投資は有害である」と断言する理由

http://gendai.ismedia.jp

ロボ・アドは「人間ラップ」ほど、強欲な手数料を取らない。この点は感心だと言っていいだろう。ロボ・アドのサービス自体に対しては、年率0.3%前後くらいの手数料となる場合があるし、投資対象の中で掛かる手数料を合わせても、顧客が負担する運用管理手数料は、年率1%未満に抑えられているものが複数ある。

但し、インデックス・ファンドを投資家が自分で選んだ場合、年率0.2%を切る運用管理手数料率になる場合が多いことを考えると、トータルで年間0.5%を超える手数料は率直に言って払い過ぎだ。

対象になっている運用商品の手数料及び、運用商品の選択、その元になっている運用リスクの判断について、ロボ・アドのプログラムが、利用者よりも供給者側の利益に沿ったものになっている可能性はあるが、「人間ラップ」ほど強欲ではないのではないか、という好意的な推定を働かせても良さそうに思う。

しかし、ロボ・アドにも、株式のリターン予測のようなことは出来ないだろうし、顧客のニーズに合ったリスク・テイクの大きさを、顧客から提供される情報で判断することは「人間ラップ」の場合と同じくらい困難だろう。

そして何よりも、ロボ・アドにとっても、人間ラップにとっても、根本的な困難は、自分が運用対象とする資金が、顧客に取ってどのような位置づけの資金であるのかを正確に把握できないことだ。

この点を顧客側から見ると、(A)自分の資金の中からどれだけをロボ・アドに任せるかと、(B)ロボ・アドに対してどのような情報を提供するのがいいかということの2つの判断が必要であることを意味する。

そして、自分にとって幾らのリスクが最適なのかを自分が判断できなければ、顧客はロボ・アドを適切に使うことが出来ないし、その判断が出来る場合には、ロボ・アドを使わない方が運用状況を把握しやすいし、運用に掛かる手数料も小さい。

ロボ・アドの利用客もまた、概ね自分の状況を悪化させながら、手数料を支払う状態に陥っている。

結局、「人間ラップ」もロボ・アドも、顧客の側の「運用について自分で決めないで、専門家らしき他人に決めて貰う方が気が楽だ」という心理に付け込んで手数料を稼ごうとする、「依頼心ビジネス」だ。

両者に本質的な違いは無く、ただ「強盗」と「コソ泥」くらいの程度の違いがあるだけだ。一時期のオンラインゲーム会社のような「依存症ビジネス」よりもマシなのかも知れないが、上品な商売ではない。

※抜粋

〔 出典:現代ビジネス 〕

--- Ginkou ---

ロボットアドバイザー=ロボアドがじわじわと存在感を高めていますね。筆者の知っているのは「ウェルスナビ」と「テオ」くらいですが、発表されている「ウェルスナビ」の預かり資産残高は700億円のようです。

手数料はおおむね1%で、半分くらいを提携金融機関に召し上げられるとすると、毎年の粗利は3億5千万円。従業員は何人かは知りませんが、このままの残高を維持・拡大できるならとりあえず会社の存続は大丈夫そうですね。

・・・といきなり経営目線で見てしまいましたが、主題はそこではなく、このロボアドバイザーについて上記記事の通りFP氏が「有害」「コソ泥」とこき下ろしております(苦笑)。

なかなかスパイシーですが、その主張の論拠をまとめるとこうなります。

・トータルで年間0.5%を超える手数料は率直に言って払い過ぎ。

・ロボ・アドにも、株式のリターン予測のようなことは出来ないだろうし、顧客のニーズに合ったリスク・テイクの大きさを、顧客から提供される情報で判断することは困難。

・自分にとって幾らのリスクが最適なのかを判断できなければロボ・アドを適切に使うことが出来ないし、その判断が出来る場合には、ロボ・アドを使わない方が運用状況を把握しやすいし、運用に掛かる手数料も小さい。

・ロボ・アドも、顧客の側の「運用について自分で決めないで、専門家らしき他人に決めて貰う方が気が楽だ」という心理に付け込んで手数料を稼ごうとする、「依頼心ビジネス」。

要するに、「大して付加価値もないのに顧客の弱みにつけこんで不要な手数料を払わせている」という批判ですね。

ではロボアドの実力は一体どうなのでしょうか?筆者は全く利用しておりませんので、こちらのブログから引用させていただくとこうなります。

>>>ロボアドバイザー4社の9ヶ月間の運用実績を比較しました

1.THEO(テオ) : 実績+13.49%、投資銘柄15、トータルコスト年1.25%

2.ウェルスナビ : 実績+13.31%、投資銘柄6、トータルコスト年1.11%

3.楽ラップ : 実績+6.78%、投資銘柄13、トータルコスト年0.87%

4.MSV LIFE : 実績+1.4%、投資銘柄18、トータルコスト年0.915%

これだけを見れば「テオ」の実績が+13.49%で最も良いということになりそうですが、しかし残念ながらポイントはそこではないですね。なぜならどのロボアドバイザーもインデックスファンドに投資していますので、成績の良しあしはインデックスの成績次第です。

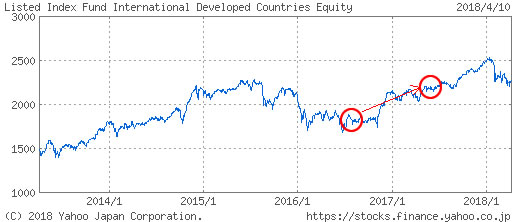

運用期間は2016年8月からの9か月=2017年5月までのようですのでその時の円建て先進国株式の推移をチェックするとこうなっています。

ざっくり1,800ポイントくらいだったものが2,200くらいまで上昇していますので、上昇率は約2割ということになります。そこから見れば+13%でも低いくらいですね。

ただもちろん全額を株式に投資しているわけではないでしょうから、 そこまで上昇していないのは債券など他の資産に投資しているわけで、結局それも「何に分散投資しているか次第」ということです。

というわけでこのロボアドバイザー4社を比較した場合、注目すべきは「投資銘柄数」と「トータルコスト」の2点でしょう。

もちろん「何に分散投資するか」について独自性があるというなら話は別ですが、まぁ恐らく、同じデータをもとにある程度確立された金融工学で提案されるポートフォリオに大した差はないものと思います。間違っていたら申し訳ないですが・・・。

ではその「投資銘柄数」で言うと、マネックス系の「MSV

LIFE」が18と最大ですね。次に「トータルコスト」では楽天系の「楽ラップ」が0.87%と最低となっています。

ただどのロボアドバイザーもそれほど大きな差はないことに加え、金融機関側が「儲からないからやめる」では利用者としては困るわけで、その点では業界大手と目されるテオやウェルスナビを利用するのも現実的ですね。ウェルスナビは銘柄数がやや少ないですが。

ではこれらのサービスを俯瞰して筆者がどう思うかと言うと・・・悪くないんじゃないですかね?

確かに直接ETFを購入した方がコストは安くなりますが、外貨建てETFを購入するのはちょっと面倒ですし、そもそも毎月数万円の積み立てだとするとここまで分散することもできません。

それでもどうしてもコストが気になる!という場合は例えば10万円などの最低金額だけロボアドに預けて、残りの資金はそっくりそのまま自分でETFで運用することもできますよね(笑)。

そうしたわけで、筆者は今のところ「ロボアドバイザーは有害である」とは思いませんが、読者のみなさんはいかがでしょうか?

というわけで今回の読者アンケートは、「手数料が年1%程度かかるロボットアドバイザー=ロボ・アドについて有害であるという指摘もありますが、あなたにとってロボ・アドは魅力的?魅力的ではない?」でいきましょう。投票は5月11日まで。

■【読者アンケート】手数料が年1%程度かかるロボットアドバイザー=ロボ・アドについて有害であるという指摘もありますが、あなたにとってロボ・アドは魅力的?魅力的ではない?(5月11日まで)

https://www.ginkou.info/enquete/?p=354

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー