-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

日本の財政は破綻する?破綻しない?

執筆者: ginko 発行日付: 2018-10-10

まずは前回の読者アンケートを振りかえってみます。前回の「2017年の平均寿命は男性が81.09歳、女性が87.26歳となっている一方で、メットライフ生命保険の調査では「長生きしたくない」と答えたのは全体の4割を超えているとのことです。あなたは何歳まで生きたい?」では・・・

1位:70代後半 56%

2位:100歳以上 22%

〃 :80代後半 22%

となりました。1位は「70代後半」で約6割です。つまり、平均寿命を下回る寿命で十分ということですね・・・なるほど。

確かにみなさん、70代前半くらいまでは元気ですよね。シャキシャキ行動しているイメージです。一方、70代後半になると急に行動力がなくなってくる。70代後半が「老い」の転換点とするなら、そのタイミングで人生を終えるのも悪くないということでしょうか。

ただ一方で我々の生存欲求は最も根源的な本能ですので、実際にそうした「老い」のタイミングを迎えた時に積極的に死を選ぶのは難しそうです。

どのようにあまり周りに迷惑をかけず、綺麗にあの世に行くのか。「尊厳死」の権利も含めて、団塊の世代が80代になる10年後には、そうした議論がより活発になっていそうですね。

宗教もなく、普段「死」についてあまり考えない我々日本人にとっては苦手なテーマではありますが・・・。

ではアンケートへの投票がまだの方は、ぜひ投票をお願いいたします。アンケートは11月3日まで。

〔投票〕https://www.ginkou.info/enquete/?p=473

〔前回のコラム〕長生きしたい?したくない?

--- Ginkou ---

財政は破綻しないし、世代間不公平も存在しない

https://headlines.yahoo.co.jp

日本の財政赤字は巨額だけれども、日本の財政が破綻することはない、と久留米大学商学部の塚崎公義教授は説きます。

日本政府の借金は円建てなので、絶対に破産することはありません。日銀に紙幣を印刷させて全ての借金を返済してしまえば良いからです。したがって、「日本の財政は破綻する」と言っている人々は、理論的に完璧に間違えています(笑)。

しかし、それではハイパーインフレになってしまいますから、本稿ではその選択肢は自粛しておきましょう。

日本政府の借金は1000兆円しかないが、日本の家計金融資産は1800兆円もあるから、家計金融資産の6割を財産税として徴収すれば、やはり政府の財政赤字問題は消えてしまいます。しかし、それでは革命が起きるといけませんから、やはり本稿ではその選択肢は自粛しておきましょう。

頭を整理するために、極端なケースを考えてみましょう。一人っ子と一人っ子が結婚して一人っ子を生んでいくと、数千年後には日本人が1人になります。その人は家計金融資産の1800兆円をすべて相続し、1700兆円くらいを使い残して他界するでしょう。そうなれば、1700兆円は国庫にはいりますから、日本政府の財政赤字問題は一気に解決します。

ここでわかることは、「財政赤字は、我々の負債を将来世代に負わせる世代間不公平だ」と意気込む必要はない、ということです。財政赤字のことだけを考えればそうですが、遺産のことも考えれば、世代間の不公平など存在しないのです。

ここで明らかなことは、数千年後にはすべての問題が解決する、ということです。財政破綻論者は、数千年の間に何が起きるのか、具体的に示す必要があります。

※抜粋

〔 出典:時事通信 〕

--- Ginkou ---

「財政は破綻しない」と、なかなか刺激的な主張を久留米大学の教授が展開されています。あまり聞いたことがない主張ですが、本当にそうでしょうか?

まず「日銀に紙幣を印刷させて全ての借金を返済してしまえば良い」 とのことですが、氏が指摘するように「ハイパーインフレ」となり、価値があるお金を支払えなくなるわけですから国の機能は実質的にストップしてしまいます。これを破綻と言わずに何と言うのでしょうか?

実際にはそこに至る前に、まず円建ての国債を誰も買ってくれなくなって、仕方なく外貨建ての国債を発行して、その外貨建ての国債が払えなくなった時点でデフォルト=破綻ということになるのでしょうね。過去のアルゼンチンやロシアと同じ状況です。

他方、「日本政府の借金は1000兆円しかないが、日本の家計金融資産は1800兆円もあるから、家計金融資産の6割を財産税として徴収すれば、やはり政府の財政赤字問題は消えてしまう」という指摘は正しいです。

日本の財政問題は、「民間は結構黒字なのに、それに見合った税金を払わないから、国の赤字が増え続けている」というのが本質です。民間が応分の税金を負担すれば財政赤字の問題は簡単に解決できます。

難しいのは誰もそれを望まない上に、そんなことを主張する政治家は一瞬にして落選するということですね。財政再建の必要性が国民全体に共有されるまでは、まだまだ財政の悪化は避けられそうにありません・・・。

その点では「数千年後には日本人が1人になります。その人は家計金融資産の1800兆円をすべて相続し、1700兆円くらいを使い残して他界するでしょう。そうなれば、1700兆円は国庫にはいりますから、日本政府の財政赤字問題は一気に解決します。」というのも、「最後は税金を払えばよい」という点では正しいです。

ではやっぱり日本の財政は破綻せず、数千年後には全ての問題が解決するのでしょうか?

もちろんそんなわけはありません(苦笑)。

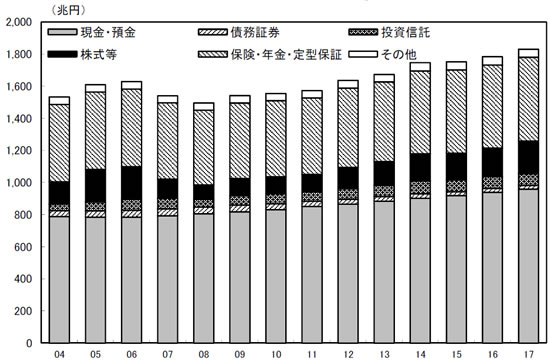

日本の借金を家計金融資産だけで賄わないといけないわけではありませんが、一応氏の主張に沿って、この「家計金融資産」と「国の借金」の残高の推移を見てみます。日銀の統計をチェックするとまず「家計金融資産」の推移はこう。

2004年に約1,500兆円だったものが2017年には約1,800兆円へ、約300兆円増加していることが分かります。

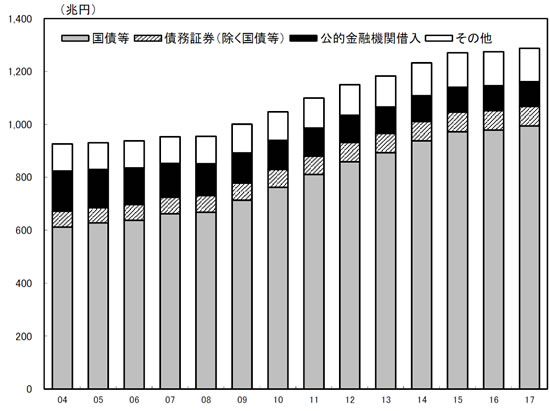

次に「国の借金」はこうです。

2004年に約900兆円だったものが2017年には約1,300兆円ですから、約400兆円増加しているわけですね。

つまり国の借金の増加ペースの方が早いのです!14年で100兆円差が縮まったわけですから、14年×5=70年で国の借金の残高と家計の金融資産残高が並ぶことになります。

氏のロジックで言えば、「70年後の日本人は、家計金融資産の3300兆円をすべて相続し、3200兆円くらいを使い残して他界するでしょう。そうなれば、3200兆円は国庫にはいりますが借金は3300兆円残っていますので、日本の財政破綻が確定します。」

ということですね。

「財政破綻論者は、数千年の間に何が起きるのか、具体的に示す必要があります。」とのことですが、100年足らずの予測で十分です。

加えてよく指摘されているように、これから団塊の世代が貯蓄を取り崩していくのであれば家計の金融資産残高の伸びはさらに少なくなるかもしれません。そうすると国の借金が家計金融資産残高を超えるXデーの到来はもっと早まることになります。

この「国の借金が家計金融資産残高を上回るといよいよ危ない」という話はよく聞く話なのに、なぜ教授の耳には届いていないのでしょうね?

いずれにしてもこのままいけば日本の財政が破綻するのは間違いありません。それを避けるには

・国の支出を減らすか

・国の収入を増やすか

・その両方か

しか選択肢はないはずです。

どういう需要があってかは分かりませんが、たまにこうしたトンデモない主張をする専門家がおられるわけですが、甘言には耳を貸さず、国民の一人として逃げずにこの財政再建問題に向かい合いたいものです。

特にこの国の借金は経済危機・金融危機時に大きく膨らむ傾向があるわけですから、経済が好調な今の時期からちゃんと議論しておきたいですね。

では今回の読者アンケートは、「日本の財政赤字は巨額だけれども日本の財政が破綻することはない、と言ったトンデモない主張をする方がいますが、あなたは日本の財政はこのままいけば破綻すると思う?しないと思う?」でいきましょう。投票は11月10日まで。

■【読者アンケート】日本の財政赤字は巨額だけれども日本の財政が破綻することはない、と言ったトンデモない主張をする方がいますが、あなたは日本の財政はこのままいけば破綻すると思う?しないと思う?(11月10日まで)

https://www.ginkou.info/enquete/?p=478

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー