-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

2019年、株価は上がる?下がる?

執筆者: ginko 発行日付: 2019-01-16

まずは前回の読者アンケートを振りかえってみます。前回の「2018年は年末にかけて大幅な株安となってしまいましたが、あなたの2018年の運用成績は?」では・・・

1位:-5%以下 25%

〃 :投資はしていない 25%

3位:-10%以下 17%

4位:+10%以上 8%

〃 :±0% 8%

〃 :-1%以下 8%

〃 :分からない 8%

となりました。1位は「-5%以下」と「投資はしていない」が約3割で並びました。ある意味、昨今の相場の動きを象徴した回答結果と言えそうです。

全体を分類するとこうなります。

・プラス:8%

・マイナス:50%

・どちらでもない:16%

・投資していない:25%

プラスの方よりマイナスの方の方が圧倒的に多いわけですね!災害が多かった2018年ですが、投資の上でも今一つな1年だったということになります。

筆者は辛うじてプラスでしたが、1年リターンをチェックするとプラスなのはJ-REITくらいで、たまたまそれを残していたのは幸運だったということになるのでしょうね。

2019年の相場見通しについては本日の原稿となりますので書きませんが、マイナスでガッカリされた方も、長期間保有し続ければ株式投資はプラスとなるのが統計的に明らかですので気長に投資を続けていただければと思います。

ただしそのように「長期間保有し続ければプラスになる」というのは全体の株式指数の話であって、個別企業の場合はその限りではありません。

むしろ栄枯盛衰によって長期間保有するほど会社が傾くリスクを負う気もします。

個別銘柄で痛い目に遭った方はインデックスファンドなど、株式市場全体に投資する戦略に切り替え、じっくりプラスになるまでお待ちください。

ではアンケートへの投票がまだの方は投票をお願いいたします。アンケートは2月9日まで。

〔投票〕https://www.ginkou.info/enquete/?p=557

〔前回のコラム〕2018年は損した?儲かった?

--- Ginkou ---

市場展望2019(1) 株、政策対応が焦点に

https://www.nikkei.com/

2019年は波乱の幕開けとなった。株式や国際商品などリスク資産が売られた一方、安全資産とされる円や債券には資金が向かう。世界経済の減速懸念や政治リスクが高まるなか、有望な投資先や投資戦略は何か。各市場の専門家に聞く。初回は株式相場。

・年前半の下値は1万8000円 インベスコ・アセット・マネジメント 取締役運用本部長 小沢大二氏

「世界景気の拡大局面が終わりに近づいているのは明らかで、市場はそのシグナルを発している。中国景気のピークアウトは18年に始まっている。その一方で米連邦準備理事会(FRB)をはじめ中央銀行は金融緩和政策を縮小している。中銀は緩和策で世界市場を支えてきたが、本格的に出口に向かいだした。そのため株は上がりにくくなるだろう」

「世界中の経営者が株価の下落をみている。経営マインドは冷え、慎重になる。18年10~12月期決算が発表される19年1~2月は業績の下方修正が増えるだろう。ただ日銀短観などをみるとそこまで悪くない。どちらが正しいのか悩ましい」

――株価反発の条件は何ですか。

「政策対応だ。すでに中国は金融緩和に踏み込んでおり、19年には一定の効果が出てきそうだ。FRBも3月の利上げ見送りなど金融引き締めの手綱を緩める可能性がある。日本政府も消費増税に対応して財政対策を相当打っている。日経平均は年前半に下落しやすく1万8000円程度が下値のメドだ。後半にかけて政策対応などに反応し2万3000円程度まで戻す場面もあるだろう」

――確率は低くても起きたら影響の大きいテールリスクは何ですか。

「近年はグローバリゼーションが逆回転している。輸出主導型の東アジア諸国は厳しい局面を迎えるかもしれない。米国が世界に対して対中技術輸出を制限する、かつての対共産圏輸出統制委員会(COCOM)規制と同様の構図が起こらないか懸念している」

・中小型の成長企業に注目 フィデリティ・インターナショナル グローバル株式最高投資責任者(CIO) ロマン・ブシェ氏

「世界の株式相場は18年12月以降に大きく調整したが、悲観は行き過ぎだ。米国の減税や規制緩和による押し上げ効果がはげ落ちて、企業業績が減速するとの不安が広がっている。一方で、業種によってはまだピークを打っていない企業もある。株価の調整局面でも政治などの雑音にとらわれず、銘柄を選別しながら底値を拾うべきだ」

「世界で金利が低位にとどまることも株価を下支えする。米連邦準備理事会(FRB)は19年に2回の利上げで金利の誘導目標を3%にまで引き上げた後は、利上げをやめるとみている。金融危機後の世界的な緩和で経済全体に巨額な債務が積み上がったことを踏まえると、金利の正常化は拙速に進められない。株式の配当利回りの高さは引き続き魅力的だ」

――リスク要因は。

「巨額の債務だ。各国の中銀が金利を低位にとどめる限りコントロールできるが、巨額債務を抱える中国の金融市場が過剰反応すれば混乱が増幅しかねない。長期投資家が支える欧州と異なり、中国の社債市場は成熟していない。中国にとって今回が初めてのクレジットサイクルの転換だ。人民銀行や政策当局のかじ取りを注視している」

〔 出典:日本経済新聞 〕

--- Ginkou ---

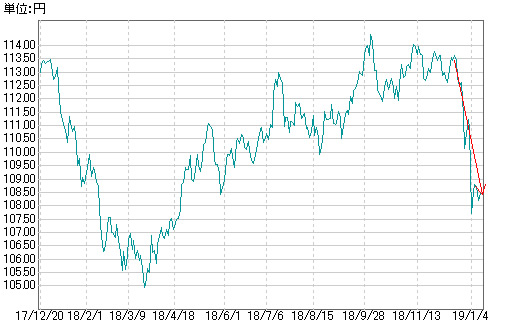

先週もご案内したように2019年の金融市場は大幅な円高株安で始まり、波乱の幕開けとなっていますね。足元の指標をチェックするとまず為替相場はこう。

次に日経平均はこう。

肝を冷やした投資家の方は多いと思います。

ただ一方で円高の動きは止まっていますし、株価についてはジワジワ回復しつつありますね。金融市場が落ち着きを取り戻しつつあるのは間違いなさそうです。それはアメリカの株価を見ればより強く感じます。S&P500はこう。

回復傾向が鮮明ですね。

こうした動きそのものが今の投資家の心証を表しているような気がします。つまり「経済の先行きに懸念は多いが実体経済は好調であり、迷っている」ということではないかと思います。何度もご案内しているように今年は国内外で以下のような「心配事」が山積しています。

・日本:消費税増税

・アメリカ:利上げ、ハイテク景気の減速

・ヨーロッパ:ハードブレグジット

・中国:米中貿易戦争

・中東:イラン&サウジの混乱

加えて、今の世界的な景気拡大がリーマンショック後から丸10年も続いており、「いつ景気後退に入ってもおかしくない」という事実も投資家の不安を煽っているのではないかと思います。

とは言いつつ、繰り返しになりますが実体経済は好調であることから、各種経済指標が発表されるたびに金融市場は安心することになりそうです。

また上記記事で紹介されているように、中国では金融緩和の余地があり、アメリカではFRBが利上げを停止すれば大きなリスクの1つが消えることから、金融市場が楽観を取り戻す可能性も十分あります。

しかし・・・歴史を振り返れば「景気後退にソフトランディングはない」という話もありますね。

なかなか悩ましい状況ですが、「景気後退は必ず起こる。しかしそれがいつになるかは誰も分からない。」というありきたりの結論となるのでしょうか・・・。

筆者は引き続き現状の現預金主体のポートフォリオで投資機会が訪れるのをじっと待ちたいと思います。

ということで今回の読者アンケートは恒例の、「2019年の日経平均は大幅下落という波乱の幕開けとなりましたが、現在2万414円の日経平均株価は1年後にいくらと予想する?」でいきましょう。投票は2月16日まで。

■【読者アンケート】2019年の日経平均は大幅下落という波乱の幕開けとなりましたが、現在2万414円の日経平均株価は1年後にいくらと予想する?(2月16日まで)

https://www.ginkou.info/enquete/?p=561

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー