-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

医療費の自己負担引き上げに賛成?

執筆者: ginko 発行日付: 2019-11-27

まずは前回の読者アンケートを振りかえってみます。前回の「Googleがシティバンクと組んで、銀行口座サービスを提供する計画があるようですが、Google銀行byシティバンクは魅力的だと思う?」では・・・

1位:分からない、内容次第 79%

2位:魅力的だと思う 21%

となりました。1位は「分からない、内容次第」で約8割ですね。確かに現時点ではそういう答えになるかとは思います。実際のところそのサービス内容は全く分かりませんからね。

一方で、その内容が分からない中でも「魅力的だと思う」という回答が2割あることが印象的です!

前回のコラムでご案内したようにこうした金融サービスが決済の代替手段を提供する限り、既存銀行への影響はほとんどないと思いますが、仮に資産運用だったり融資の世界に踏み込んでくるようになると、手ごわいライバルの出現ということになります。

預金者として期待はしておきたいと思います。

そうしたIT企業による銀行経営としては日本では楽天銀行やPayPay銀行があるわけですが、失礼ながら今のところ既存銀行のライバルと言えるほどの存在感はありません。

ここでもGAFAの独壇場とならないよう、元祖IT銀行にもイノベーションを期待したいと思います。

ではアンケートへの投票がまだの方は投票をお願いいたします。アンケートは12月20日まで。

〔投票〕https://www.ginkou.info/enquete/?p=771

〔前回のコラム〕Google銀行で既存の銀行は終わる?

--- Ginkou ---

75歳以上の医療費、2割負担を検討 政府 低所得者に軽減措置 22年度めど

https://www.nikkei.com/

政府は75歳以上の後期高齢者の医療制度に関し、外来診療の窓口負担を原則1割から2割に引き上げる調整に入った。医療費負担をめぐる世代間格差が広がらないようにする狙いがある。低所得の高齢者には軽減措置を設けることも検討している。2022年度からの新制度スタートを念頭に年内に詳細を詰める。

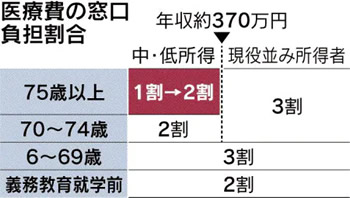

公的医療保険制度では、医療の7~9割を保険料や税金で賄っている。患者はかかった医療費の1~3割を病院の窓口で支払う。69歳までの現役世代は収入に関係なく3割を負担しているが、70~74歳は原則2割、75歳以上は1割に抑えている。70歳以上の高齢者でも現役世代並みの所得がある人は3割負担だ。

このうち現役並みの所得がない75歳以上の後期高齢者の窓口負担について、70~74歳と同じ2割にする調整を進めている。政府の全世代型社会保障検討会議(議長・安倍晋三首相)が12月中旬にまとめる中間報告に方向性を盛り込む見通しだ。

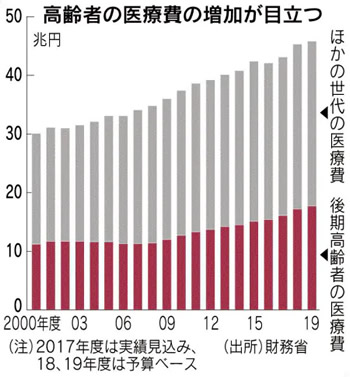

75歳以上にかかる費用は17年度で約16.1兆円に上った。このうち4割を現役世代の保険料が支えている。現役世代に負担が偏っている。

厚生労働省によると、75歳以上の1人当たり年間医療費は17年度時点で平均92.1万円。65歳未満は18.7万円で、後期高齢者にかかる医療費は5倍近い。16年度の資料によれば、1人当たりの年間外来受診回数は75~79歳で33.4回だ。65~69歳は21.8回、70~74歳は28.4回だった。

22年度に導入するなら、25年度に最大2千億円超の給付費を抑制できるという。

低所得の後期高齢者には生活に過度な負担がかからないようにする措置も検討する。患者が負担する年間医療費に上限を設ける案や、年収80万円以下の人は1割を維持する案が浮上している。

現在は前年の収入が約370万円以上ある人は「現役世代並み所得者」とみなされ、窓口負担も現役並みに3割だ。この年収基準の見直しなども今後の論点になる。

※抜粋

〔 出典:日本経済新聞 〕

--- Ginkou ---

ご存じの通り、日本の財政事情は今大赤字ですね。その内訳を見るとこうなっています。

101兆円の歳出を行う一方で税金などの歳入は69兆円しかなく、残りの32兆円は赤字国債で賄っていることが分かります。

言い換えれば「年収690万円しかないのに、年間1,010万円の支出を行い、足りない320万円は借金で補っている」と言った感じです。このままではいけないのは自明ですね。

ただ一方でその101兆円の歳出の中にも借金返済部分があり、その金額は15兆円ということになります。つまり赤字部分が32兆円から15兆円に縮まれば、新しく借りる国債と、返済する国債が一致し「それ以上借金が増えない」状態になります。

歳出を削るか、歳入を増やすか、その両方でこの「16兆円」のギャップを埋めるのが財政健全化の大きな目標ですね。

歳入を増やすには基本的には増税するしかないとして、では歳出を削るにはどうするかと言えば、まずはその内訳を抜き出すとこうなります。

・社会保障 : 34兆円

・地方交付税 : 16兆円

・公共事業 : 7兆円

・文教科学振興 : 6兆円

・防衛 : 5兆円

・その他 : 10兆円

こうした支出の中にはもちろん無駄なものが全くないわけではないのでしょうけれど、「大きな金額のものほど削りやすい」とすれば、やはり社会保障費用の削減は避けて通れません。

その中の大きなテーマの1つが「医療費の削減」ですね。そして上記の通りその医療費削減のアイデアの1つとして「75歳以上の医療費の窓口負担割合の引き上げ」案が報道されていました。具体的な中身はこういうことです。

「75歳以上」×「年収370万円未満」のゾーンについては現状、医療費の自己負担が1割のところ、2割に引き上げようというわけですね。

もう既に他のゾーンについては2割以上となっている点を踏まえれば、2割負担というのは当然な気がします。特に不公平感は感じません。

ちなみに同じ記事で出ていた医療費の推移はこのようになっています。

確かに後期高齢者の医療費の伸びは顕著ですね。ここにメスを入れようとするのは当然だと言えます。

ただ一方で、記事内で指摘されているように今回の自己負担引き上げをもってしても全体の歳出削減効果が-2,000億円にとどまるのであれば焼石に水だと言えます。この20年で全体では10兆円以上増加しているわけですからね。

もしこのまま医療費が伸び続けるようであれば、現状の16兆円のギャップは追いかけても追いかけても逃げていく蜃気楼のようなものとなります。やはりもっと大胆な変革が必要なのでしょうね。

具体的には医療費の自己負担を2割から3割へ、3割から4割へと引き上げていくことが肝要です。

筆者はたまーにしか病院に行きませんが、病院に行くと何度も通わされ、必要以上の薬が処方されているなと感じることが多いです。

そうした「過剰医療」についても自己負担が増えれば自然と抑制されていくものと思います。

生活保護世帯の方々などへの配慮が必要なのは言うまでもありませんが、しかし全体的にはやはり国民1人1人が少しずつこうした「痛み」を受け入れないと財政健全化はままならないということですね。

これ以上借金が増える前に国民的な関心が高まることを期待したいと思います。

ハッキリ言って「さくらの会問題」よりこちらの方がはるかに深刻で大切な問題です。

では今回の読者アンケートは、「医療費抑制のために、75歳以上×年収370万円未満のゾーンについて、現状1割の自己負担を2割に引き上げようという案が出ていますが、こうした医療費自己負担引き上げに賛成?反対?」でいきましょう。投票は12月27日まで。

■【読者アンケート】医療費抑制のために、75歳以上×年収370万円未満のゾーンについて、現状1割の自己負担を2割に引き上げようという案が出ていますが、こうした医療費自己負担引き上げに賛成?反対?(12月27日まで)

https://www.ginkou.info/enquete/?p=776

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー