-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

グローバル3倍3分法ファンドは魅力的?

執筆者: ginko 発行日付: 2020-04-15

まずは前回の読者アンケートを振りかえってみます。前回の「コロナ問題が落ち着くのはいつごろだと思う?」では・・・

1位:1年後 30%

2位:1ヶ月後 20%

〃 :半年後 20%

〃 :2年後 20%

5位:3ヶ月後 10%

となりました。1位は「1年後」で3割です。なるほど。どうやら各国の戦略は「ワクチンか治療薬ができるまで、自粛を続けていく」ということに絞られたようですので、だとすると1年というのはちょっと短いですね。2年とかそういったスパンになってくるかと思います。

他方で医療体制が充実していったり、我々自身が「コロナ慣れ」する中で、薬ができる前に徐々に社会や経済の方が落ち着いていく可能性はあります。

コロナによって国内で最大50万人程度の人が亡くなる可能性があるという試算を見ましたが、ただよく考えれば毎年100万人以上の方が亡くなっているわけで、もちろんコロナが原因であろうとなかろうと死は悲しみと苦しさに満ちたものに違いなく、「コロナだけを特別視しすぎない」という流れが出来てくるかもしれません。

またもしかすると「割と普通の生活をしながらもコロナ予防ができる」行動様式が生まれてくることも考えられます。とりあえず何でもかんでも「屋外で実施する」というのも手ですね。

後は否定されかけていますが、高温多湿の時期になると感染力が弱まることも期待したいです。

いずれにしても早めに落ち着くことを祈りたいと思います。

ちなみに1ヶ月前に聞いた「コロナウイルスの感染は1年くらい続くという見通しがありますが、株価の暴落=コロナショックはいつまで続く?」のアンケート結果はこうでした。

1位:3ヶ月後 42%

2位: 半年後 33%

3位:1ヶ月後 8%

〃 :1年後 8%

〃 :ずっと先 8%

全く同じ質問ではありませんが、1ヶ月で我々の認識が変わったのは間違いないですね。

ではアンケートへの投票がまだの方は投票をお願いいたします。アンケートは5月8日まで。

〔投票〕https://www.ginkou.info/enquete/?p=884

〔前回のコラム〕コロナが落ち着くのは1年半以上先?

--- Ginkou ---

分散投資が効かない 人気ファンドにコロナの誤算

https://www.nikkei.com

日興アセットの3倍3分法ファンドは昨年、売れに売れた。昨年年間の資金流入額は1年決算型と隔月分配型の2コース合計で5276億円と、日本の公募投信の中で実質的にトップだった。

ファンド名の「3倍」とは、3倍のレバレッジ(テコ)を効かせるという意味だ。

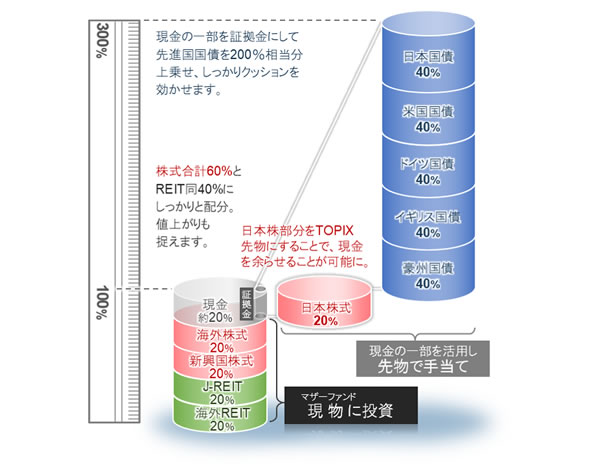

実際は、少ない証拠金で持ち高を増やすことができる先物取引を活用する。運用元本の80%を現物で運用する一方、残り20%の資金を使って先物を買うことで220%分の投資効果を獲得。持ち高を計300%に膨らませる。

80%の現物の内訳は、海外先進国株式、海外新興国株式、日本REIT(不動産投信)、海外REITがそれぞれ20%ずつ。220%の先物の内訳は、20%の日本株(TOPIX先物)と、日米独英豪5カ国の国債先物がそれぞれ40%ずつだ。

3倍3分法ファンドは、リスクを抑えながらリターンを高める分散効果を最大化するために、投資額を増やすレバレッジを活用する。レバレッジの仕組みを長期投資のために初めて導入したという意味で、革命的な商品だった。

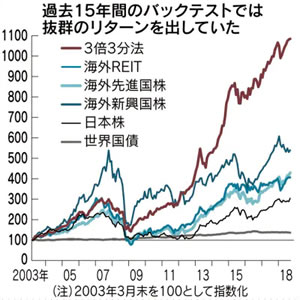

日興アセットが実施したバックテスト(運用成績の理論上のシミュレーション)の結果は、抜群だった。2003年3月末を100とした基準価格は約15年後の18年9月末には1084と10倍以上に上昇する計算になった。

そんな順風満帆な運用環境が一気に暗転したのが、コロナの感染拡大で米国株が崩れた2月下旬だった。

3倍3分法ファンド(1年決算型)の基準価格の最高値は、2月21日の1万3604円。そこから3月19日には8559円まで一気に下落した。ドローダウン(最高値からの最大下落率)は37.1%となり、約1カ月間で運用残高の3分の1以上を失った計算だ。

3倍3分法ファンドの誤算は、大きく3つある。1つ目は、コロナショックの際に株と債券の価格の相関が逆相関する関係が崩れたことだ。

3倍3分法ファンドが元本の200%を債券に投じていたのは、株が下がった際にはより多くを投じている債券の値上がりでカバーするねらいだった。だがこの1カ月間は組み入れた先進国債券がほぼ横ばいにとどまり、期待した株と債券の分散効果は働かなかった。

2つ目は、REITの下落が株以上に大きかったことだ。REITは株と債券の中間的なミドルリスク・ミドルリターン型の商品とされるが、日米のREIT指数の下落率は40%を超えた。

3つ目は、3倍3分法ファンドが資産配分比率をつねに固定し、市場環境が急変してもその比率を変えない設計にしていることだ。

4月に入り、世界のマーケットは徐々に落ち着きを取り戻しつつある。株価やREIT価格の反発を映し、3倍3分法ファンドの基準価格は当初設定価格の1万円を超えた。現在のファンド価格の反発は、急落局面では裏目に出た資産配分比率の固定化が後押ししている面が大きい。配分を機動的に変更する他のバランスファンドに比べると、株やREITの相場上昇の影響をストレートに反映しやすいのだ。

※抜粋

〔 出典:日本経済新聞 〕

--- Ginkou ---

不勉強ながら筆者は全く知らなかった「日興アセットの3倍3分法ファンド」。過去のバックテストの結果はこのようになったようです。

まぁこういうのはどこを始点にするかで結果は全く変わりますが、しかし「うまくいけば美味しい結果になる」のは間違いなさそうですね。

ファンドの響きからすれば「3倍」ということですからレバレッジをかけて資産規模を3倍に増やしていると想像できます。とすると大雑把に言えば「上がる時も3倍、下がる時も3倍」ということになり、ハイリスク・ハイリターンの商品のようですね。

筆者はコロナショック後の相場上昇にかなり強気ですので、「3倍上昇するなら投資してもいいかなぁ」と単純に考えてしまいました・・・が。実際にはその資産内容はこうなっています。

確かに元手の3倍の運用を行っていますが、実際に水増ししているのはそのほとんどが先進国の国債ということですね!つまり元手を100とすると

・REIT40+株式60

と

・REIT40+株式40+日本株先物20+国債先物200

のどちらがいいのか、ということですね。これは正直微妙です・・・というのも当然のことながら先物を利用する場合にはコストがかかりますので、その分だけ赤字になるからですね。

特に一番最後の「国債先物」のコストも含めた期待されるリターン率が全く分かりません。仮に「金利差は為替相場によって完全に打ち消される」ということなのであれば、これら国債先物の本質的な価値はゼロであり、先物コストの分だけ赤字ということになります。

他方でこうした「国債先物」をポートフォリオに組み入れるメリットは、

・株価が下がった時に金利も下がる

というセオリー通りの動きが起きた時に金利が下がる=国債価格が上昇するという動きの中で「株価の下落をカバーしてくれる」ことですが、言い換えれば

・株価が上がった時に金利も上がる

というこれまたセオリー通りの動きが起きた時には国債価格が下落するわけですから、足を引っ張ることになります。

思うにこの15年間の成績がいいのは

・リーマンショック後、各国の中央銀行が金利を低く抑える中で、株価が上昇した

という

・株価が上がっているのに金利は下がった

ことが結果的に

・株価も債券価格もどちらも上昇した

という「Wの追い風」を生んだのでしょうね。

いずれにしても筆者からすれば

・国債先物は本質的に赤字かもしれない

・金利が上昇すると国債先物は確実に赤字になり足を引っ張る

・投資先は100%株式でいい

・肝心の株式にはレバレッジが効いておらず、リターンは全然3倍じゃない

・ついでに言うと日本株はいらない

と言った理由からこのファンドに投資することはなさそうです・・・みなさんの評価はいかがでしょうか?

というわけで今回の読者アンケートは、「日興アセットの3倍3分法ファンドは昨年売れに売れて資金流入額は実質的にトップだったようですが、このレバレッジを利かせたファンドは魅力的?」でいきましょう。投票は5月15日まで。

■【読者アンケート】日興アセットの3倍3分法ファンドは昨年売れに売れて資金流入額は実質的にトップだったようですが、このレバレッジを利かせたファンドは魅力的?(5月15日まで)

https://www.ginkou.info/enquete/?p=889

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー