-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

インフレ対策してる?してない?

執筆者: ginko 発行日付: 2022-05-05

まずは前回の読者アンケートを振りかえってみます。前回の「日経新聞の世論調査では物価が上昇してもエネルギーのロシアへの依存度を下げるべきとの回答が78%だったようですが、あなたの意見は?」では・・・

1位:徐々に下げるべき 70%

2位:今すぐ下げるべき 30%

となりました。1位は「徐々に下げるべき」が7割となっています。筆者も同感です。

ロシアが侵略国家と分かった以上、取引を縮小していくのは当然のことです。我々の払ったお金が他国を侵略する財源に使われていることは許容できません。

ただ一方で、今すぐロシア産ガスをシャットアウトするのは現実的ではありません。ただ単に我々の負担が増えるだけでなく、前回のコラムでもご案内したように割安で購入する権利を失うと、結局ロシアはより高い値段でガスを売る事ができるようになり、却ってロシアを利することになります。

また仮にプーチン政権が短期間で倒れる可能性を考えれば、早急に権益を捨てるのは国益にも反します。

幸いにもロシア産ガスのシェアは10%に留まりますので、ガス需要を再生可能エネルギーや原子力で代替させながら徐々に縮小していくのが現実的なのでしょうね。

安全保障は感情に流されることなく徹底的にリアリストとして判断していくのが重要なのでしょう。

もちろん人間は感情の生き物ですのでこうした状況をすんなり受け入れるのは難しいですが。

ではアンケートへの投票がまだの方は投票をお願いいたします。アンケートは5月28日まで。

〔投票〕https://www.ginkou.info/enquete/?p=1442

〔前回のコラム〕インフレになってもロシア産ガスは禁輸すべき?

--- Ginkou ---

インフレ、高齢者ほど負担

https://www.nikkei.com/

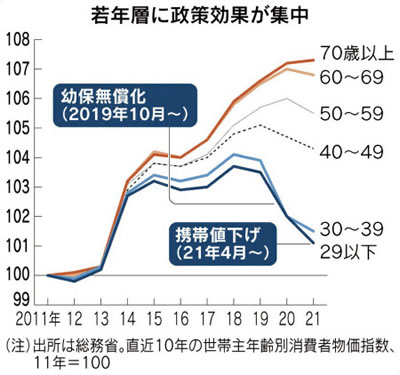

総務省が公表する消費者物価指数(CPI)は約600品目のモノやサービスの価格を平均的な世帯の支出傾向で重みづけして算出している。実際は若い人と高齢者で必要なモノやお金の使い方は違う。今回、家計調査の消費データをもとに重みづけした世代別の物価上昇率の差を検証した。

2021年まで10年間の伸び率が最も小さかったのが29歳以下の1.1%だった。次いで30歳代が1.5%、40歳代が4.3%、50歳代が5.5%だった。仕事をリタイアした人が増える60歳代は6.8%に達し、70歳以上は7%を超えた。高齢になるほどインフレ率も高まる傾向が明確だ。

この世代間格差は10年代半ばまでは0.1~0.5ポイントにとどまっていた。19年に1.0ポイント、20年に2.3ポイントと急拡大した。19年10月の消費増税に伴って幼児教育・保育を無償化した結果、現役世代の負担が和らいだのが大きな要因だ。

高齢世帯は食品や電気代などの負担も重い。70歳以上の食料のウエートは全体に比べ9.8%高い。光熱・水道も15.4%高い。食料の高騰や電気代・ガス代の値上げが現役世代より重くのしかかる。ニッセイ基礎研究所の斎藤太郎経済調査部長は「足元の資源高も高齢世帯により強い影響が出ている可能性が高い」とみる。

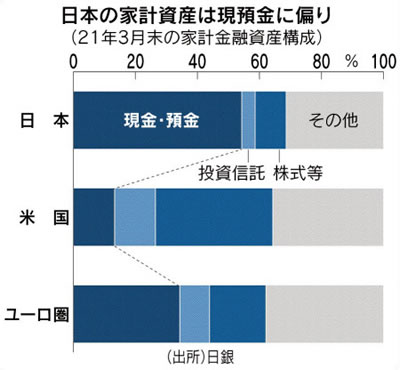

年金と貯蓄で生活する高齢世代はインフレへの備えが十分ではない。日銀によると、21年3月末時点で日本の家計は2000兆円近い金融資産を抱える。うち現金・預金の比率は54.3%で米国(13.3%)やユーロ圏(34.3%)より高い。低金利のまま物価上昇が進めば資産が実質的に目減りする恐れがある。

インフレに強い資産とされる株式や投資信託は14.3%で、米国(51.0%)やユーロ圏(27.8%)を下回る。第一生命経済研究所の熊野英生首席エコノミストは「物価上昇局面に対応した資産形成の重要性は増している」と述べる。

所得が低迷したまま物価高が続けば家計の打撃は大きくなる。インフレリスクを踏まえた資産形成の見直しは若い世代にも共通する課題になる。

※抜粋

〔 出典:日本経済新聞 〕

--- Ginkou ---

デフレ、デフレと言われながら、この10年でインフレは多少は進んでいたようで全体的に見れば5~6%上昇したのでしょうか。

消費者物価は「税込み」なので単純にそれだけ消費税が上昇した結果なのかもしれませんが。

そのように物価がジワジワ上昇している中で、上記記事によればその影響は世代間で異なるという興味深い指摘がなされています。若年層には幼児教育無償化等が効いているということですね。実際のグラフはこのようになっています。

なるほど。日本の家計は「シニアほど金持ち」という構造ですので、所得というか富の再分配という観点からはとても正しい結果だと言えます。

他方で、「なかなか安定的にインフレに到達しない」と思われたこの10年でも全体的に見れば物価が上昇しており、特にその影響はシニア層に大きいのだとすれば「運用におけるインフレ対策」が必要ですね。

加えて足元で物価はさらに大きく上昇しており、その必要性は増していると言えそうです。

日本の家計は預貯金に資産が偏っているわけですから「インフレに無防備」という点でもなおさらです。

では具体的にどんなインフレ対策があるかと言えば、「モノ」を買えばいいわけですから、「株式」「不動産」がその代表的なものですね。

しかし今は空前の円安ですので、海外に投資するのは躊躇します。となると

・日本株

・J-REIT

・国内不動産

と言った国内資産が選択肢となってきますが、少子高齢化が進む中、日本株にはなかなか成長性を感じませんし、J-REITや国内不動産についてはすでに不動産価格がかなり上昇している点を踏まえるとやっぱり躊躇します。

要するに「インフレ対策」と言われても今はそのタイミングではなさそうということです。

そもそも仮にインフレで資産価値が失われるとしても10年間で最大7%と言ったレベルであり、それを補うためには年0.7%の利回りでいいわけですから、慌てて今のタイミングでインフレ対策をする必要はなさそうです。

海外に投資するにしてももう少し円高になってから、あるいはコロナショックの時のように株価が急落したタイミングでいいのではないでしょうか?

焦る必要はありません。

と言う事で今回の読者アンケートは、「<複数選択可>日経新聞の調査によればインフレは高齢者ほど負担が大きく、この10年で負担が7%上昇したとのことですが、インフレ対策の資産運用をしている?していない?」でいきましょう。投票は6月5日まで。

■【読者アンケート】<複数選択可>日経新聞の調査によればインフレは高齢者ほど負担が大きく、この10年で負担が7%上昇したとのことですが、インフレ対策の資産運用をしている?していない?(6月5日まで)

https://www.ginkou.info/enquete/?p=1446

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー