-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行キャンペーンを斬る!

SBI証券:ソフトバンク債約2.1%

執筆者: ginko (2017-2-24)

ユーザー参加型の銀行比較・ランキングサイトである銀行infoがご案内する、最新の銀行キャンペーンに関するニュース。今回は「

SBI証券:ソフトバンク債約2.1%」です。

ちなみにもし仮に15時に「帰ってもよい」というより「帰らないといけない」となると、何をしますかね?誰かと飲むとしても何だかんだと言って夕方になるでしょうから、パっと思いつくのは映画です。最近は映画館に行く回数も減りましたからね・・・いいチャンスになりそうです。

あとは何でしょう?半日ならまだしも「2~3時間」となるとその次が思い浮かびません。読書・・・もとい漫画喫茶などでしょうか(笑)。ただ少なくとも、日が明るいうちから家路を急ぐことはなさそうです。だとすれば経済にはプラスなのでしょうね、きっと。

オフィス街の飲み屋さんなどは「素通り懸念」から「プレミアムフライデー」に対する強い不快感があるようですが、しかし筆者も含めみんながみんな15時に帰れるわけではなく「コア顧客」はやっぱり残業するような気がしますし、さらには15時に帰る人々の中にも時間調整目的なども含めて15時から飲み始める「猛者」もいるでしょうから、そこまで懸念する必要はない気がします。

「プレミアムフライデー」・・・プラスの経済効果があり、きちんと根付くのでしょうか?官製の試みに違和感がないわけではないですが、ただ瞬く間に広まったハロウィンのようにきちんと離陸する可能性はゼロではありません。どうせならしっかり定着してほしいものですね。

さて、まずは前回取り上げた商品・キャンペーンのみなさんの評価をみてみたいと思います。

前回の「キャンペーンを斬る」では、楽天銀行の「円定期預金特別金利キャンペーン」を取り上げました。気になる金利はと言うと・・・

■楽天銀行「円定期預金特別金利キャンペーン」

・3ヶ月:0.10%

・2年 :0.15%

おそらく先日まで実施していた「6ヶ月0.11%」の定期預金キャンペーンと重複しないようにした結果、このような特殊な(?)ラインナップになったものと思います。

残念ながら金利水準については、多くの読者の方からすれば物足りないのではないかと思いますが、それでもメガバンクの金利と比べればかなりの高金利であるのは間違いありません。

最近の2年ものの市場金利は+0.050%前後と低水準であり、それを大きく上回るという点も評価しても良さそうです。つまり銀行からすれば「赤字覚悟」だと言うことですね。

さて投票結果ですが、5つ★満点で「2.0」。真ん中が3つ★なのでそれを下回る残念な結果ですね・・・。

上記の通り相対的な金利水準としては悪くありませんが、やはり「0.1X%」だとこれくらいの評価になるのでしょう。

では、投票がまだの方はぜひ投票をお願いします。投票は3月17日まで。

>>>楽天銀行の「円定期預金特別金利キャンペーン」について詳しくはこちらから

投票:http://www.old-ginkou.info/modules/xoopspoll/index.php?poll_id=1350

前回のコラム:http://www.old-ginkou.info/modules/news/article.php?storyid=912

今回は、SBI証券のソフトバンク社債を取り上げたいと思います。

ここでいつものように世の中の金利動向をチェックしておくと、こうなっております。

■長期金利推移(グラフ期間:3年)

2013年4月初旬の「異次元緩和」以降、一時的に金利が上昇することはあっても、全体的には長期金利は徐々に低下しています。つまりは超・低金利傾向が鮮明となってきているわけですね。

さらに大きな金利低下圧力になったのが2014年10月31日に発表された追加金融緩和策です。これにより金利がもう一段低下するのは確実と思われたわけですが、しかし金利の「最大の刺客」は2016年1月末にやってきました。

皆さんよく御存じの「マイナス金利」政策です。これが驚くくらいに市場に波及し、長期金利はマイナス水準まで低下しました。

ただ2016年7月末の追加緩和発表後は「失望」からか長期金利が大きく上昇したわけですが、さらにトランプショックによってアメリカの長期金利が急上昇しており、それに連動する形で日本の金利も上昇しております。

足元では+0.065%ということで一時と比べると少し下がってきましたがそれでもプラス水準を維持しています。

となると更なる金利上昇を期待してしまいますが、しかし日銀が長期金利の操作目標を「0%」に設定している以上、そこから大きくかい離して上昇するというのは考えにくいですね。実際、長期金利が0.15%まで上昇した局面では日銀が「指値オペ」を行い、直ちに0.1%以下の水準まで長期金利を引き下げています。

やはり金融緩和が継続している間は大幅な金利上昇は期待できないということですね。いつか我々の目が黒いうちに金融緩和が縮小され、金利が自然に上昇することを願いたいと思います。

さて今回はSBI証券が取り扱うソフトバンクの個人向け社債です。

個人向け社債は、利率は最初から決まっていて、運用期間中は上がることも下がることもありません。そして満期になれば元本と利息が還ってくるという点では、ほぼ定期預金のような商品です。

ただ定期預金と大きく違うのは2点あって、1つ目は途中解約という概念がない、ということですね。どうしても換金したくなれば市場でその社債を売るしかありませんが、その時の値段は、その会社の信用力や金利環境によって変わってきます。場合によっては元本割れする可能性があります。

2つ目は預金保険の対象ではない、ということですね。もちろんその会社が存続する限りは元本保証ですが、万が一、その会社が倒産したり法的整理になったりすると、元本が大幅にカットされる可能性があります。購入する際にはその会社の信用力・安全度をしっかり見届ける必要があります。

加えて今回の社債も前回同様、「社債間限定同順位特約付」という聞きなれない条件が付加されています。これが何を意味するのか素人である筆者にはさっぱり分かりませんが、「限定」とついている以上、投資家にとってプラスな特約であることはなさそうです。

では、そういったリスクの見返りに、このソフトバンク(株)社債の気になる金利はと言うと・・・

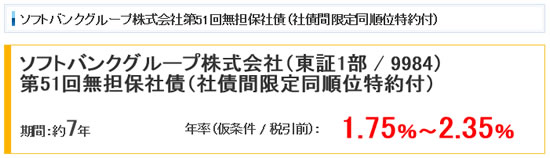

■ソフトバンク株式会社/7年もの無担保社債

・7年:1.75%~2.35% ※仮条件

まだ仮条件ではあるもののかなりの高金利ですね!これだけ高いと投資してみたくなりますが、運用期間は約7年ですか・・・これまたかなり長いです。7年後もソフトバンク社は生き残っているのでしょうか。

ちなみに金利の正式決定は3月2日ということですので、ご興味がある方はそれ以降にチェックしてみてください。ただし概ね仮条件レンジの真ん中あたり、つまり2.05%前後になる可能性が高いと思います。

さてこの社債の購入を検討する場合にカギとなるのは、当然のことながらソフトバンクの信用力、ということになります。ソフトバンクはスプリント社やアーム社を買収するなど、絶賛「水ぶくれ」中ですからね。例の20兆円ファンドもソフトバンク社の財務諸表に反映されるのでしょうか?

結果的にソフトバンクの格付けはS&Pが「BB+」、ムーディーズが「Ba1」と、投資適格を下回る「ジャンク債」水準にまで低下しています。JCRという日本の格付け機関は引き続き「A-」と投資適格の判断をしていますが、正直甘いですね。

7年以内にソフトバンクが倒産してしまう可能性は・・・低いとは思いますが、ゼロではありません。こちらの社債を検討される方は「ジャンク債を購入する」というリスク感覚を強くもって投資の可否を慎重にご判断いただければと思います。

後任もいなくなってしまいましたからねぇ。カリスマ経営者である孫氏の力は当面衰えることはなさそうではありますが。

なおこの社債購入に関する注意事項としては、募集期間は3月15日(水)までとなっていますが、こうした個人向け社債は短期間で売り切れてしまうことが多いです。

口座をお持ちでない方は購入するかどうかは別にして、まず口座開設しておいた方が良さそうです。

>>>SBI証券の口座サービスについて詳しくはこちら

ちなみに今回の募集金額も4,000億円という莫大なものですね!「バンク=銀行」という名前に負けない規模となってきました・・・。

では、7年で2.05%前後と高金利が魅力の、SBI証券が取り扱うソフトバンク個人向け社債。あなたの評価を教えてください。筆者は・・・リスクは相対的に高いものの、それをカバーする高金利である点を評価して一応、「★★★★★」としておきます。つまり満点ですね。投票は2月24日まで。

>>>SBI証券が取り扱うソフトバンク個人向け社債について詳しくはこちらから

■最新の定期預金金利比較はこちら

https://www.ginkou.info/tinycontent/tinycontent_id8.html

7年で2.05%前後と高金利が魅力の、SBI証券が取り扱うソフトバンク個人向け社債。あなたの評価は?(投票は3月24日まで)

>>>投票はこちら

7年で2.05%前後と高金利が魅力の、SBI証券が取り扱うソフトバンク個人向け社債。あなたの評価は?(投票は3月24日まで)

>>>投票はこちら>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行キャンペーンを斬る

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー