-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行キャンペーンを斬る!

SBI証券:損保ジャパン劣後債0.666%

執筆者: ginko (2017-9-29)

ユーザー参加型の銀行比較・ランキングサイトである銀行infoがご案内する、最新の銀行キャンペーンに関するニュース。今回は「SBI証券:損保ジャパン劣後債0.666% 」です。

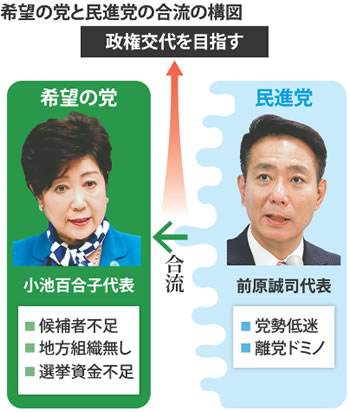

10月22日に投票が決まった衆院選ですが、ここに来て想像もしていなかったことが起きています。何と民進党が希望の党へ合流するということですね!

組織も候補者もいるけれど退潮著しい民進党と、組織も候補者もいないけれど強い追い風が吹いている希望の党とが合流すれば、互いを強く補完しあえるのは間違いありません。ちなみに希望の党の綱領はこのようになっています。

1.我が国を含め世界で深刻化する社会の分断を包摂する、寛容な改革保守政党を目指す。

2.国民の知る権利を守るため情報公開を徹底し、国政の奥深いところにはびこる「しがらみ政治」から脱却する。

3.国民の生命・自由・財産を守り抜き、国民が希望と活力を持って暮らせる生活基盤を築き上げることを基本責務とする。

4.平和主義のもと、現実的な外交・安全保障政策を展開する。

5.税金の有効活用(ワイズ・スペンディング)の徹底、民間のイノベーションの最大活用を図り、持続可能な社会基盤の構築を目指す。

6.国民が多様な人生を送ることのできる社会を実現する。若者が希望を持ち、高齢者の健康長寿を促進し、女性も男性も活躍できる社会づくりに注力する。

割とリベラル色の強い内容で、これなら民進党支持者への響きもそこまで悪くないかもしれません・・・が。

とはいえ、希望の党は1項目に明記されているように「保守政党」です。つまりは本質的には「右寄り」ということですね。他方、民進党は完全に「リベラル」ですから「左寄り」です。

要するに信条・思想が全く異なる集団が、「選挙に勝つ」という目的だけのために合流するわけで、これを野合と言わずに何と言うのでしょうか。

安倍総理がこのタイミングで解散総選挙を決めたのは完全に「党利党略」ですが、迎え撃つ野党も完全に「党利党略」ということですね。どちらも「有権者不在」で動いているわけですが、民進党がなくなれば「中道左派」がいなくなるわけですから(共産党は中道ではないですよね)、政策内容で投票先を選びたいという人にとってはとても残念な状況が生まれることになります。

さらに辛いのは民進党の候補者自身でしょうね。昨日までリベラル(左)で、今日から保守(右)と言われても、そう簡単に政治信条を変えられるはずもなく、自分自身の変節に苦しむことになりそうです。いやはや。

ただもうサイは投げられたわけですから、健闘とご武運をお祈りしたいと思います。筆者が支持するかどうかは別ですが・・・。

さて、まずは前回取り上げた商品・キャンペーンのみなさんの評価をみてみたいと思います。

前回の「キャンペーンを斬る」では、SBJ銀行の「開業8周年記念

ハッピーキャンペーン」を取り上げました。気になる金利はと言うと・・・

■SBJ銀行「開業8周年記念ハッピーキャンペーン」

<100万円上限:ミリオくん2>

・新規客/2年:0.80%

・既存客/2年:0.50%

上限100万円とは言え0.50%or0.80%ということで・・・信じられないくらい高金利ですね!すばらしい。これはもう採算度外視の、「広告宣伝目的」ということなのでしょう。

また、本来「ミリオくん」は新規口座開設客限定なわけですが、このキャンペーン中に限っては既に口座を保有している顧客も利用できるということで、金利差はあるものの一定の配慮がなされています。

さらに「100万円超」の資金の受け皿としては、以下のような金利も同時に用意されています。

■SBJ銀行「開業8周年記念ハッピーキャンペーン」

<スーパー定期、大口定期>

・新規客/2年:0.40%

・既存客/2年:0.35%

こちらもかなりの高金利なわけですが、上記の通り「ミリオくん」の上限が100万円であることを勘案すれば、この0.35%or0.40%というのが今回の「ハッピーキャンペーン」の実質的な金利ということになるのでしょうね。

この秋の最もお得な定期預金の1つであるのは間違いありませんので、お見逃しないようにしていただければと思います。

さて投票結果ですが、5つ★満点で「3.8」。真ん中が3つ★なのでそれを上回る「まずまず良い結果」ということになります。

ただ最大0.8%、最低でも0.35%という金利条件を勘案すればもっと評価は高くて良いような気もするのですがいかがでしょう!?

まだSBJ銀行そのものの知名度であったり、人気がそこまで高くないということなのでしょうか。

では、投票がまだの方はぜひ投票をお願いします。投票は10月22日まで。

>>>SBJ銀行「開業8周年記念ハッピーキャンペーン」について詳しくはこちら

投票:https://www.ginkou.info/enquete/?p=197

前回のコラム:「SBJ銀行:定期2年新規0.80%、既存0.50%」

今回は、SBI証券の取り扱う損保ジャパン日本興亜の「既発・劣後債」を取り上げたいと思います。

ここでいつものように世の中の金利動向をチェックしておくと、こうなっております。

■長期金利推移(グラフ期間:3年)

2013年4月初旬の「異次元緩和」以降、一時的に金利が上昇することはあっても、全体的には長期金利は徐々に低下しています。つまりは超・低金利傾向が鮮明となってきているわけですね。

さらに大きな金利低下圧力になったのが2014年10月31日に発表された追加金融緩和策です。これにより金利がもう一段低下するのは確実と思われたわけですが、しかし金利の「最大の刺客」は2016年1月末にやってきました。

皆さんよく御存じの「マイナス金利」政策です。これが驚くくらいに市場に波及し、長期金利はマイナス水準まで低下しました。

ただ2016年7月末の追加緩和発表後は「失望」からか長期金利が大きく上昇し、さらにトランプラリーによってアメリカの長期金利が急上昇し、それに連動する形で日本の金利も上昇してきました。

足元でも+0.065%ということで、1年前の水準と比較するとかなり回復しています。

となると更なる金利上昇を期待してしまいますが、しかし日銀が長期金利の操作目標を「0%」に設定している以上、そこから大きくかい離して上昇するというのは考えにくいですね。

つまりは「金融緩和が継続している間は大幅な金利上昇は期待できない」ということです。いつか我々の目が黒いうちに金融緩和が縮小され、金利が自然に上昇することを願いたいと思います。

さて本題に戻りまして、今回ご紹介するのはSBI証券が取り扱う、損保ジャパン日本興亜の「既発・劣後債」です。

「劣後債」は社債の一種ですが、利率は最初から決まっていて、満期になれば元本と利息が還ってくるという点では社債と同様、ほぼ定期預金のような商品です。

ただ定期預金と大きく違うのは2点あって、1つ目は途中解約という概念がない、ということですね。どうしても換金したくなれば市場でその社債を売るしかありませんが、その時の値段は、その会社の信用力や金利環境によって変わってきます。場合によっては元本割れする可能性があります。

2つ目は預金保険の対象ではない、ということですね。もちろんその会社が存続する限りは元本保証ですが、万が一、その会社が倒産したり法的整理になったりすると、元本が大幅にカットされる可能性があります。購入する際にはその会社の信用力・安全度をしっかり見届ける必要があります。

この劣後債は「無担保」ということですから尚更ですね。

で、ここまでが「社債」の説明ですが、次は「既発」の説明です。

既発債とはその名前の通り、「既に発行されている債券」ということで、誰かが換金しようと売りに出した債券ということになります。要するに「中古社債」ですね。車や住宅と違って何か傷がついていたり、経年劣化するということはありませんが。

そして最後に「劣後債」の説明です。これは、仮に損保ジャパン日本興亜の経営が傾き社債などが償還できなくなった場合に「返す順番が後回しになる」ということを意味します。単に順番が後回しになるだけならいいのですが、「社債などが償還できなくなった場合」とは、「会社に十分なお金がない」状態ですので、元本を回収する上で致命傷と言えます。

つまりは一般的な社債よりリスクが高いために金利がより高くなる商品、ということですね。では、そういったリスクの見返りに、このSBI証券が取り扱う損保ジャパン日本興亜の「既発・劣後債」の気になる金利はと言うと以下の通りです。

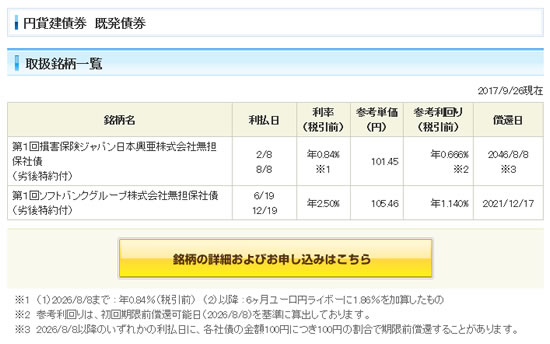

■SBI証券が取り扱う、損保ジャパン日本興亜の「既発・劣後債」

・第1回損害保険ジャパン日本興亜株式会社無担保社債(劣後特約付)

利率 : 0.84%

利回り : 0.666%

償還日 : 2046/8/8(約30年)

投資家として注目すべきは利率ではなく利回りの方ですね。実際に得られるリターンはこの利回りの方だからです。

ではいくらかと言うと0.666%。高くても0.2%といった金利水準の定期預金金利と比較すればかなり魅力的と言えます。

ただネックとなるのはやはり償還日が2046年という、運用期間の長さですね!損保ジャパン日本興亜が30年以内に潰れてしまうことはないと思いますが、資金がそこまで固定されてしまうのは窮屈です。もちろん市場で売却することで換金することはできるわけではありますが・・・。

なお実際には、2026年以降半年ごとに期限前償還される可能性がありますので、それよりもっと短いタイミングで償還されてしまうものとは思いますが、とは言いつつ「最長30年、固定化してしまって構わない資金」で投資することが前提になってくると思います。

ちなみに利回りは利率から約0.17%低いですで、期間は最長30年ですからそのギャップは全体で約5%ということになります。この差額の大部分は・・・SBI証券の販売手数料ということでしょうね、恐らく。

その点ではこうした既発債ではなく新発債、つまり新規に発売された債券を購入した方が良さそうですが、ただ運用難の今の時代にそう簡単に社債を発行する企業はありませんし、あったとしてもすぐに売り切れてしまいます。

そのように考えると「今買える」というタイミングという点でも検討可能と言えるのではないでしょうか。

最後にこの損保ジャパン日本興亜の格付けをチェックするとこうなっています。

・S&P : A+

・ムーディーズ : A1

・R&I : AA

やはり高水準ですね!その点では現時点での投資リスクはそれほど高くない、ということになります。だからこそ0.666%の利回りなのでしょうけれど。

リスクとリターンのバランスは取れていそうですが、ご検討の方は冷静に判断いただければと思います。

ではこの、期間が約30年で利回りが0.666%となる、SBI証券が取り扱う損保ジャパン日本興亜の「既発・劣後債」。あなたの評価を教えてください。筆者は・・・期間の長さを勘案して「★★★★」くらいですかね。アンケートの投票は10月29日まで。

>>>SBI証券が取り扱う、損保ジャパン日本興亜の「既発・劣後債」について詳しくはこちらから

■最新の定期預金金利比較はこちら

https://www.ginkou.info/tinycontent/tinycontent_id8.html

【読者アンケート】期間が約30年で利回りが0.666%となる、SBI証券が取り扱う損保ジャパン日本興亜の「既発・劣後債」。あなたの評価は?(投票は10月29日まで)

>>>投票はこちら

【読者アンケート】期間が約30年で利回りが0.666%となる、SBI証券が取り扱う損保ジャパン日本興亜の「既発・劣後債」。あなたの評価は?(投票は10月29日まで)

>>>投票はこちら

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行キャンペーンを斬る

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー