-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行キャンペーンを斬る!

新生銀行:仕組債最長10年0.30%

執筆者: ginko (2020-04-10)

ユーザー参加型の銀行比較・ランキングサイトである銀行infoがご案内する、最新の銀行キャンペーンに関するニュース。今回は「新生銀行:仕組債最長10年0.30%」です。

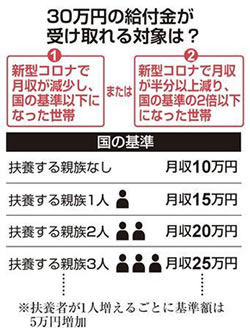

東京都の休業要請先も決まり、「コロナ不景気」の第2弾が来るのは確実な情勢ですが、収入が激減する方にとって当面の希望は政府からの手当てかもしれません。ただ実際にそのルールをチェックしてみると複雑怪奇ですぐに利用するのは難しそうです・・・。

加えて金額があまりに少ないために「ケチ!」という批判も出ています。

その気持ちは分からなくもないですが、ただこうした批判をされている方は「支援金の原資は税金であり、いつか我々自身が返済しないといけない」ということを理解していないのではないか、という気がしてきます。

現状、1,100兆円ある国の借金はざっくり言って「1人あたり1,100万円」の借金があるという計算になります。今後60兆円規模の経済支援が実施されるとすればまるまる国の借金が増えるでしょうから、1人あたりで言うと国の借金がざっくり60万円増え、1,160万円に膨らむということですね。4人家族なら240万円増え、借金が4,640万円になるということです。

そして国が大盤振る舞いをすればするほど後で自分達が困ることになります。

こうした誤解を防ぐためにも支援金は全部、無利息融資でいいんじゃないですかね?そうなれば返済義務が分かりやすいですし、「ケチ」と言う人もいなくなるのではないかと思います。

さて、まずは前回取り上げた商品・キャンペーンのみなさんの評価をみてみたいと思います。

前回の「キャンペーンを斬る」では、PayPay銀行の普通預金を取り上げました。具体的にはこうですね。

■PayPay銀行:普通預金

・100万円未満:0.010%→0.001%

・100万円以上:0.015%→0.001%

もともと大して金利が高かったわけではありませんが、だからこそなぜこのタイミングで金利を引き下げたのか奇異に映ります。市場金利が特に大きく下がっているわけではありません。

業績が悪化しているかと言うとこれまではそれもなさそうです。2020年3月期の第3四半期決算では当期利益は前年の11億円から12億円に微増しています。

とするとやはり、足元のコロナショックを受けて「新規顧客を減らしてでも業務縮小を図りたい」という意図が見え隠れしますね。

ただでさえ冷たい扱いを受けている銀行の個人客ですが、今後はますます「来ないでほしい」という暗黙のプレッシャーを感じることになりそうです・・・ご留意ください。

さて投票結果ですが、5つ★満点で「1.2」。最低が1つ★ですのでほぼ底の評価ということですね。

金利水準を考えれば当然ですが・・・。

では、投票がまだの方はぜひ投票をお願いします。投票は5月11日まで。

>>>PayPay銀行について詳しくはこちら

投票:https://www.ginkou.info/enquete/?p=882

前回のコラム:「PayPay銀行:普通預金0.001%」

今回は、新生銀行が仲介する新生証券の「パワーリターン10」を取り上げたいと思います。

ここでいつものように世の中の金利動向をチェックしておくと、こうなっております。

■長期金利推移(グラフ期間:5年)

2013年4月初旬の「異次元緩和」以降、一時的に金利が上昇することはあっても、全体的には長期金利は徐々に低下しています。つまりは超・低金利傾向が鮮明となってきているわけですね。

さらに大きな金利低下圧力になったのが2014年10月31日に発表された追加金融緩和策です。しかし金利の「最大の刺客」は2016年1月末にやってきました。皆さんよく御存じの「マイナス金利」政策です。これが驚くくらいに市場に波及し、長期金利はマイナス水準まで低下しました。

ただ2016年後半からは新しい金融緩和の枠組み=イールドカーブコントロールが始まったこともあって長期金利はプラス水準に回復しました。

となると預金者としては更なる金利上昇を期待してしまいますが、しかし日銀が長期金利の操作目標を「0%」に設定している以上、そこから大きくかい離して上昇するというのは考えにくいですね。

2018年7月には日銀が長期金利の変動幅を拡大させたことから、今後の長期金利は「-0.2%~+0.2%」の範囲内で動いていくことになりましたが、それでもその上限は「0.2%」と低いままです。

加えてその後は世界的な金利低下傾向やFRBの連続利下げを受けて長期金利は下がっています。本日の長期金利も「-0.005%」とマイナス水準になっています。

意外なのはコロナショックの割には金利が下がっていないことですが、ただやはり今後は下がっていくものと考えておいた方が良さそうです。

いつか我々の目が黒いうちに金融緩和が縮小され、金利が自然に上昇することを願いたいと思います。

さて本題に戻りますが、そのような残念な金利環境下ではあるものの新生銀行が新しい商品を販売していますね。新生証券の仕組債である「パワーリターン10」です。

「仕組み預金」は既にかなり浸透してきた感がありますが、こういう商品内容でした。

・途中で解約できない

・満期のタイミングを預金者は選べない(銀行が延長もしくは短縮を決める)

そういった制約がある代わりに金利が高い定期預金が仕組預金でしたが、この「パワーリターン10」はその仕組債バージョンというわけですね。預金ではなく債券ですので元本保証がありませんが発行するのはバークレイズ銀行であり、その格付けはこのようになっています。

長期債務格付

・A1(ムーディーズ)

・A(S&P)

つまりは日本の銀行を上回るかなり良い格付けであり、コロナショックの最中ではありますが、これを見る限りさほど心配する必要はなさそうです。では気になる条件はと言うとこういうことですね。

■新生銀行/新生証券「パワーリターン10」

・売出期間 : 2020年4月7日~2020年4月28日

・申込単位 : インターネット/額面100万円以上100万円単位

・発行会社 : バークレイズ・バンク・ピーエルシー

・発行日 : 2020年4月28日

・償還日 : 2030年4月30日(ただし、償還日より前に償還される可能性があります)

・利払日 : 1月、4月、7月、10月の各30日

・利率(税引前) : 年率0.30%(税引前)

・早期償還条項 : 発行会社は、2021年4月30日以降の償還日を除く各利払日において、その10営業日前までの通知をもって、本社債を額面金額の100%で早期償還する権利を有します。

金利は0.3%ということで魅力的ですが、ポイントとしては1年後以降に「早期に償還されるかもしれない」という点ですね。

どういう状況だと償還されるかと言うと、「金利がそのまま」か、「今より低くなる」時ですね。つまり銀行にとって都合が悪くなると償還される、ということです。

将来の金利動向を誰も正確に予測することはできませんが、イールドカーブコントロールによって金利が上昇する可能性が低いとすればやはり「早めに償還される」と考えておいた方が良さそうです。

もちろん最長10年なわけですから、「10年使わなくてよい資金」で運用するのが必須ですが。

ではこの最短1年・最長10年で0.3%となる、新生銀行が販売する新生証券の仕組債「パワーリターン10」。あなたの評価を教えてください。筆者は・・・高金利を評価して「★★★★★」としたいと思います。つまり満点ということですね。投票は5月11日まで。

>>>新生銀行について詳しくはこちら

■最新の定期預金金利比較はこちら

https://www.ginkou.info/tinycontent/tinycontent_id8.html

【読者アンケート】最短1年・最長10年で0.3%となる、新生銀行が販売する新生証券の仕組債「パワーリターン10」。あなたの評価は?(投票は5月11日まで)

>>>投票はこちら

【読者アンケート】最短1年・最長10年で0.3%となる、新生銀行が販売する新生証券の仕組債「パワーリターン10」。あなたの評価は?(投票は5月11日まで)

>>>投票はこちら

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行キャンペーンを斬る

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー