-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行キャンペーンを斬る!

SBI証券:ソフトバンクG劣後債4.6%?

執筆者: ginko (2023-04-07)

ユーザー参加型の銀行比較・ランキングサイトである銀行infoがご案内する、最新の銀行キャンペーンに関するニュース。今回は「SBI証券:ソフトバンクG劣後債4.6%?」です。

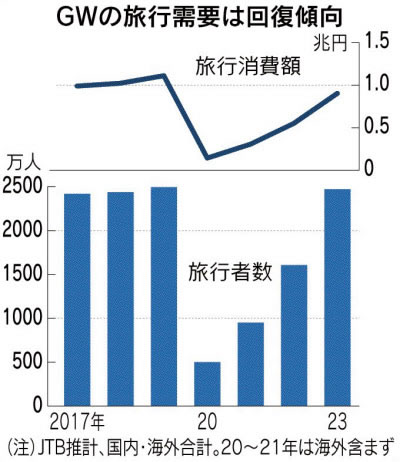

今年のゴールデンウイークの旅行者数は2,470万人の予想で、コロナ前の2019年とほぼ同じ水準にまで回復するようです。3年かかって元に戻るということですか・・・長いですが、しかし振り返ってみれば短い気もします。

この3年で半ば常識になっていったものも、どんどん元に戻っていくのでしょうね。マスクを外し、オフィスに戻り、飲みに出かけ、海外に行く。それでいいのだと思います。

逆にこの3年で根付いたものでこれからも残っていくものは一体何なのでしょう?先日のコラムでも取り上げましたが、キャッシュレス文化についてはこのまま根付きそうです。

他方でzoom会議やリモートワークは廃れていく気がします。今後しばらくは「リアルの魅力」を再認識することになりそうです。

さて、まずは前回取り上げた商品・キャンペーンのみなさんの評価をみてみたいと思います。

前回の「キャンペーンを斬る」では、住信SBIネット銀行の仕組み預金「プレーオフ」を取り上げました。具体的な金利水準はと言えば・・・

■住信SBIネット銀行の仕組み預金「プレーオフ」

<フラット型>

・最短1年、最長10年タイプ : 0.70%

<ステップアップ型>

・最長10年タイプ : 当初1年/0.30% → 延長された場合10年目/3.00%

やはり以前より金利がアップしています。長期金利の上昇が波及しているということですね。

この住信SBIネット銀行が取り扱う2種類の仕組み預金を比較すると、分かりやすいのは前者です。延長されてもされなくても金利は0.70%のままですから、定期預金との金利比較もしやすいです。

一方、徐々に金利が上がっていくという点が魅力的な後者のステップアップ型ですが、金利がややこしいのが難点です。仮に最長10年間延長され続けた場合の平均金利は「0.935%」ということで魅力的そうではあります。しかし丸8年で運用が終われば、0.54%となりフラット型の方が有利ということになります。

さて投票結果ですが、5つ★満点で「2.9」。真ん中が3つ★ですから今一つの評価です。

フラット型の条件はそんなに悪くないと思いますけれどね。

では、投票がまだの方はぜひ投票をお願いします。投票は4月30日まで。

>>>住信SBIネット銀行の仕組み預金「プレーオフ」について詳しくはこちら

投票:https://www.ginkou.info/enquete/?p=1690

前回のコラム:「住信SBIネット銀行:仕組預金プレーオフ0.70%」

今回はSBI証券が取り扱うソフトバンクグループ債を取り上げたいと思います。

ここでいつものように世の中の金利動向をチェックしておくと、こうなっております。

■長期金利推移(グラフ期間:5年)

2013年4月初旬の「異次元緩和」以降、一時的に金利が上昇することはあっても、全体的には長期金利は徐々に低下しています。つまりは超・低金利傾向が鮮明となってきているわけですね。

さらに大きな金利低下圧力になったのが2014年10月31日に発表された追加金融緩和策です。しかし金利の「最大の刺客」は2016年1月末にやってきました。皆さんよく御存じの「マイナス金利」政策です。これが驚くくらいに市場に波及し、長期金利はマイナス水準まで低下しました。

ただ2016年後半からは新しい金融緩和の枠組み=イールドカーブコントロールが始まったこともあって長期金利はプラス水準に回復しました。

となると預金者としては更なる金利上昇を期待してしまいますが、しかし日銀が長期金利の操作目標を「0%」に設定している以上、そこから大きくかい離して上昇するというのは考えにくいですね。

2018年7月と2021年3月、そして2022年12月に日銀が長期金利の変動幅を拡大させたことから、長期金利は現在「-0.50%~+0.50%」の範囲内で動いていくことになりましたが、それでもその上限は「0.50%」と低いままです。

とは言いつつこれまでと比べればその「上限」は随分と上がりましたので、定期預金金利も多少上昇することを期待したいと思います。

本日の長期金利も「0.455%」という事で一時よりは下がりましたが、それでも上昇していますね。

さてそうは言いつつ、なかなか定期預金金利が上昇しない中で、高金利での運用を求めている人にとって、検討対象となるかもしれないのが、今回ご紹介するSBI証券が取り扱うソフトバンクグループ社債です。

社債の説明ですが、利率は最初から決まっていて、運用期間中は上がることも下がることもありません。そして満期になれば元本と利息が還ってくるという点では、ほぼ定期預金のような商品です。

ただ定期預金と大きく違うのは2点あって、1つ目は途中解約という概念がない、ということですね。どうしても換金したくなれば市場でその社債を売るしかありませんが、その時の値段は、その会社の信用力や金利環境によって変わってきます。場合によっては元本割れする可能性があります。

2つ目は預金保険の対象ではない、ということですね。もちろんその会社が存続する限りは元本保証ですが、万が一、その会社が倒産したり法的整理になったりすると、元本が大幅にカットされる可能性があります。購入する際にはその会社の信用力・安全度をしっかり見届ける必要があります。

このソフトバンクグループ社債は「無担保」「利払繰延条項付」「劣後特約」ということですから尚更ですね。

ちなみに聞きなれない「利払繰延条項付」ですがこういうことのようです。

・発行体はその裁量により、本債券の利息の支払いの全部または一部を繰り延べることができます。

利払いがストップする可能性があるということですね!また「劣後特約」はこうです。

・破産手続開始などの発生以降は、発行体の上位債務の債権が全額弁済等されるまで本債券の償還金および利子の支払は行われません。

会社が傾けば、元本の回収はほぼ不可能になるということです。

逆に言えばその分だけ金利が高いということですが、ではこのSBI証券が取り扱うソフトバンクグループ社債の気になる金利はと言うと以下の通りです。

■SBI証券が取り扱う、ソフトバンクグループ社債

・商品名:ソフトバンクグループ株式会社 第6回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)

・満期償還日:2058/4/26

・期間:約35年

・利率:

当初5年固定利率:年4.10%~年5.10%(仮条件)

5年後以降:1年国債金利+当初スプレッド+0.25%

20年後以降:1年国債金利+当初スプレッド+0.30%

25年後以降:1年国債金利+当初スプレッド+1.00%

当初5年は恐らく4.6%あたりで落ち着き、今と金利環境が変わらなければ、このように利率が推移していくということですね。

・当初5年:4.6%?

・6年~19年:4.85%?

・20年~24年: 4.9%?

・25年~35年:5.6%?

金利水準が定期預金と比較すれば1桁も2桁も高いのは間違いありません。

他方で満期まで気の遠くなるような長さですし、利息で元本を回収するには20年以上かかるわけですし、35年後にソフトバンクグループが生き残っている可能性は全く分かりません。

ソフトバンクグループ社の格付けはJCRという日本の甘い格付け機関ですら「BBB」とかなり微妙です。

株価の軟調で巨額の損失を計上していることもあり、リスク感覚を強くもって投資の可否を慎重にご判断いただければと思います。

個人的には最小単位である100万円分だけ、遊びでやってみる分には面白いかもしれないけれど、という感じでしょうか。

販売期間は「4/17(月)12:00 ~ 4/27(木)14:00」となっています。

ではこの、当初5年の利率が約4.6%で、期間が約35年の、SBI証券が取り扱うソフトバンクグループ社債。あなたの評価を教えてください。筆者は・・・「★★★」くらいですかね。アンケートの投票は5月8日まで。

>>>SBI証券が取り扱う、ソフトバンクグループ社債について詳しくはこちらから

■最新の定期預金金利比較はこちら

https://www.ginkou.info/tinycontent/tinycontent_id8.html

【読者アンケート】当初5年の利率が約4.6%で、期間が約35年の、SBI証券が取り扱うソフトバンクグループ社債。あなたの評価は?(投票は5月8日まで)

>>>投票はこちら

【読者アンケート】当初5年の利率が約4.6%で、期間が約35年の、SBI証券が取り扱うソフトバンクグループ社債。あなたの評価は?(投票は5月8日まで)

>>>投票はこちら

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行キャンペーンを斬る

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー