-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

マンション価格は5年先まで安心!?

執筆者: ginko 発行日付: 2018-3-28

まずは前回の読者アンケートを振りかえってみます。前回の「NEM財団が流出したNEMの追跡を断念したり、G20で規制強化の方向性が確認されるなど仮想通貨に逆風が吹いていますが、今後仮想通貨の価格は上昇する?下落する?」では・・・

1位:下落する 33%

〃 :今の水準が続く 33%

3位: 上昇する 17%

〃 :分からない 17%

となりました。1位は「下落する」と「今の水準が続く」が3割で並びました。意外と悲観一色ではないということですね。実際に「上昇する」と答えている方も2割近くおられます。

ということでいつものようにビットコインのチャートをチェックするとこうなっています。

一時は回復傾向を目指していたビットコインですが、再び低下し現在は80万円前後となっています。

高値で購入した人は普通は・・・「塩漬け」になってしまうのでしょうね。損切するにはそれなりの経験と勇気が必要です。ここから値段が回復する可能性もゼロではありませんし。

「通貨」としての機能を否定されているのを勘案すれば個人的にはその可能性はかなり低そうとは思いますが・・・。

ただ一方でこれは去年11月ごろの水準ですのでそれより以前に購入した人はまだ含み益があるということですね。とするとまだ多くの方の投資損益がプラスということですね。売却するかどうか悩ましいところです。

悩ましいですが、上記の通り「含み損」になってしまうと売却するのは精神的にかなり難しいことに加えて、相場のトレンド自体はかなりハッキリした下落トレンドであり、価値が下がることが分かっているものを喜んで保有し続ける人はいないわけで、その点でも「含み益がある間に撤退」というのは合理的な選択のような気がしますね。

まぁ、筆者は仮想通貨に対してネガティブですのでバイアスがかかっている点はお含みおきください。

今でも「仮想通貨の将来は明るい」とおっしゃっている方はどういうロジックなのでしょうね?機会があればチェックしてみたいと思います。

ではアンケートへの投票がまだの方は、ぜひ投票をお願いいたします。アンケートは4月21日まで。

〔投票〕https://www.ginkou.info/enquete/?p=339

〔前回のコラム〕NEM追跡中止にG20規制。仮想通貨はどうなる?

--- Ginkou ---

おひとり様でも今ならマンションは買い!

http://business.nikkeibp.co.jp

私は最近、独身の人にマンション購入を勧めるようになった。これを就職の就活、結婚の婚活と同様に、自宅を買う「家活」と名づけている。これもひとえに、独身者が家を買っても安心なほど市場価格が下がりにくくなったからだ。

その根拠をここで明確にしておこう。

黒田東彦日本銀行総裁の任期は2023年4月までとなることがほぼ決まった。不動産価格の将来不安は、これで大きく後退したことになる。

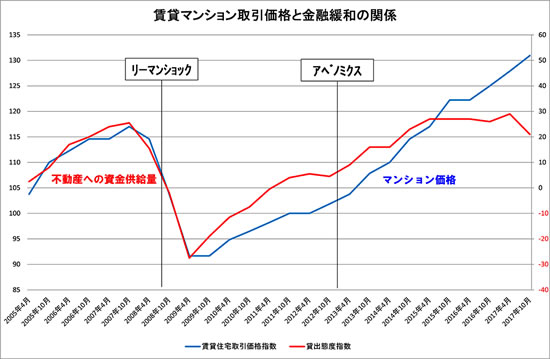

2012年末に誕生した安倍晋三政権の経済政策「アベノミクス」の3本の矢の1つである金融緩和は2013年4月の黒田日銀総裁の就任で加速した。これにより膨らんだ投資マネーは担保の取れる不動産に流れ、不動産はインフレへの道をたどる。

以下のグラフのように、アベノミクス以降の金融緩和で、マンション価格も高騰を始めている。不動産はローンを借りて購入するものなので、ローンが借りやすくなると、価格は上昇するものだ。今回の金融緩和は「インフレ率が2%に達するまで続く」と日銀が宣言しているため、当分の間は不動産価格が下がることはない。かくて、黒田総裁の任期2023年まで、不動産の下値が堅くなったと言える。

価格が下がりにくいとなれば、独身者でも賃貸よりマンションを購入した方がお得になる。住宅ローンは35年で完済できるのに、大学卒業から死ぬまで家賃は60年以上支払わないとならない。家賃なんて「ドブに捨てるようなもの」だ。

※抜粋

〔 出典:日経ビジネス 〕

--- Ginkou ---

ネットではたまにとんでもない記事を見かけるわけですが、こちらもその記事の1つですね。「独身者でもマンションを買うべき」という主旨となっているわけですが、その根拠はこういうことですね。

・金融緩和によって膨らんだ投資マネーは不動産に流れ、不動産はインフレへの道をたどる。

・不動産はローンが借りやすくなると価格は上昇する。

・金融緩和が続く間は不動産価格が下がることはない。黒田総裁の任期2023年まで下値が堅くなった。

要するに「金融緩和マネーと低金利によって2023年まで不動産価格は上昇するのでマンションは買い」ということになります。本当にそうでしょうか?

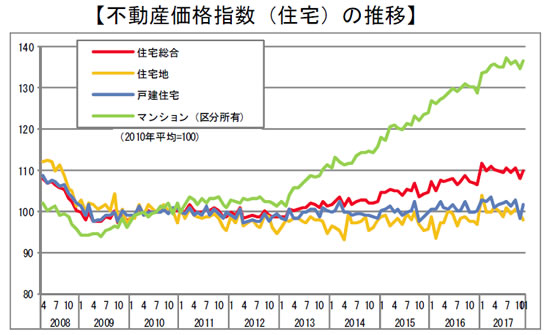

それが間違いであることはこちらのグラフを見ていただければ一目瞭然です。

こちらは国土交通省の不動産価格指数ですが、2013年の「異次元緩和」 開始以降、上昇しているのはマンションだけなのですね!住宅地や戸建て住宅はピクリとも上昇していないことが分かります。

もし「不動産価格が上昇する」ということなのであれば戸建ても上昇するはずですが、そうなっていないのはマンション価格上昇には「緩和マネー」や「低金利」以外に別の要因があるということです。良く指摘されているのは復興需要や五輪特需による人手不足ですが、それが正しいとするとあと数年でマンション価格の上昇は止まることになります。

また、引用文中のグラフを見ていただければわかるように、マンション価格はリーマンショック直後に急落していることが分かります。ではリーマンショック中は「緩和マネーはなく」「金利も高かった」のでしょうか?

もちろんそんなことはありませんね。日銀の金融緩和はバブル崩壊以降ずっと続いてきたわけですから、今ほどではないにせよ「緩和マネー」はあり、「低金利」でした。

要するに大規模な金融危機による価格暴落の前では「平時の金融緩和」など何の役にも立たないということですね。

その点では著者の方の

・今回の金融緩和は「インフレ率が2%に達するまで続く」と日銀が宣言しているため、当分の間は不動産価格が下がることはない。

という主張は120%誤りです。新たな金融危機が起これば間違いなく下がりますし、そうなった場合、最も大きく下がるのはバブルの香りがするマンション価格なのでしょうね。

また、そうした金融危機が起こらなくても、上記の通り「人手不足」がマンション価格高騰の要因なのだとすると、そうしたボトルネックが解消された時点でやはり下落に転じることが考えられます。

いずれにしても株価にしても、為替相場にしても、仮想通貨の価格にしても、そして不動産価格にしても、将来の価格を正確に予測することは不可能です。軽々に「下がることはない」などと言うべきではありません。マンション購入は数千万円もする巨額の買い物ですからなおさらですね。

さらに欺瞞を感じるのはこの一文です。

・住宅ローンは35年で完済できるのに、大学卒業から死ぬまで家賃は60年以上支払わないとならない。家賃なんて「ドブに捨てるようなもの」だ。

まだこんなことを言っている人がいるのですね・・・(苦笑)。

多くの識者が指摘しているように、持ち家と賃貸とで生涯コストに大きな差はありません。持ち家の場合、購入後40年後くらいからはお得になるかもしれませんが、マイホームの平均購入年齢が40歳くらいとすると、平均寿命から逆算すればやはり大きな差はありません。

100歳まで長生きするかもしれないと心配かもしれませんが、80代になれば徐々に介助が必要になってくるわけで、仮に老人ホームに入所するのであれば、やはり持ち家も賃貸も関係なくなります。

「いやいや100歳になってもずっとマイホームに住み続ければお得だ」という指摘があるかもしれませんが、ただ住宅には耐用年数があります。木造なら30~40年、マンションでも40年~50年という感じでしょうか?いくら修繕を繰り返しても最終的には建て直しが必要となるわけで、その時には再び多額の費用がかかります。

その点でもやはり「持ち家」と「賃貸」に大きなコストの差はないということですね。「家賃なんてドブに捨てるようなもの」というのは120%誤りです。

さらに言えば冒頭の「独身の人にマンション購入を勧めるようになった」というのも全く理解できません。独身の間はライフスタイルも生活の基盤も拠点も確定していないわけで、そんな時に「一生住める家」が見つかるとは思えませんからね。後で住み替えるなら恐らく賃貸に「コスト負け」するのではないかと思います。

マンション価格がずっと値上がりを続けるなら住み替え時にキャピタルゲインを狙えますが、歴史が示すように「上昇し続ける資産」というのはありません。

このように偏った情報発信をするのには何か魂胆があるのかと考えるのが自然かと思いますが、著者の方の肩書をチェックしてみると「不動産売買」、特に「マンション売買」で稼ぐ会社グループを経営しているようです。となると「マンションを買うのは今がチャンス!」といったトーンとなるのは当たり前ですね。

マンションセールスの現場でこうしたトークが行われているのだとすると、ちょっと肌寒くなります。

また、日経ビジネスの編集方針は一体どうなっているのでしょうね?良識を疑います。

というわけで今回の読者アンケートは、「マンション価格は2023年まで下がらないという偏った主張もあるようですが、今マンションは買い時?買い時ではない?」でいきましょう。投票は4月28日まで。

■【読者アンケート】マンション価格は2023年まで下がらないという偏った主張もあるようですが、マンションは買い時?買い時ではない?(4月28日まで)

https://www.ginkou.info/enquete/?p=344

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー