-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

「スルガショック」の影響はどこまで広がる?

執筆者: ginko 発行日付: 2018-9-26

まずは前回の読者アンケートを振りかえってみます。前回の「<複数回答可>リーマンショックから丸10年という節目を迎えましたが、次なる金融危機は数年以内に来るものと思います。次の危機の発端は?」では・・・

1位:アルゴリズム取引などを背景とする株価の大暴落 46%

2位:検討もつかない、わからない 38%

3位:本当の戦争 31%

4位:シャドーバンキング 23%

〃 :国家間の緊張 23%

5位:インターネット融資会社 8%

〃 :デリバティブ 8%

〃 :ユーロ圏の崩壊 8%

〃 :サイバー攻撃 8%

〃 :巨大金融機関の破綻 8%

〃 :新興国などの債務危機 8%

〃 :証券化商品の破綻 8%

〃 :上記以外の理由 8%

となりました。1位は「アルゴリズム取引などを背景とする株価の大暴落」で約5割です。つまりは何か原因があって株価が大暴落するのではなく、株価の大暴落そのものが危機を起こすというものですね。

犬がしっぽを振るのではなく、しっぽが犬を振るというわけですが、確かにそれはありそうです・・・。

また2位は「検討もつかない、わからない」

ということですが、実際、大きな危機が起こるためにはサプライズが必要で、その点ではこれも真実を突いていそうです。

リーマンショックも、リーマンブラザースが破綻したことがサプライズとなって危機を広げたわけで、仮に救済されていれば危機はすぐに収束したはずですね。政治が払ったコストも数十分の一で済んだものと思います。あくまで結果論ですし、当時の世論がそれを許したかどうかは分かりませんが・・・。

そうしたわけで危機はいつも「想定外」のところから起こるのかもしれませんが、ただ個人的には、ずっと言われ続けていることではありますが、シャドーバンキングを始めとする中国のバブルがちゃんと軟着陸できるのかどうかというのは気になるところです。

歴史的には軟着陸できたバブルはありませんが・・・。

伸びきった今回の景気回復局面がいつ曲がり角を迎えるのか要注意ですね。

ではアンケートへの投票がまだの方は、ぜひ投票をお願いいたします。アンケートは10月19日まで。

〔投票〕https://www.ginkou.info/enquete/?p=462

〔前回のコラム〕リーマンショックから10年、次の危機の発端は?

--- Ginkou ---

金融庁、不動産投資への過剰融資を抑制

https://www.nikkei.com

金融庁は地方銀行などを対象に投資用不動産向け融資の実態調査に乗り出す。超低金利や不動産市況の好転を背景に、賃貸用不動産の経営を始める会社員らが急増。返済能力を超えた過剰な融資をしていないか、銀行の審査体制を中心に検査・監督で厳しく点検し、行きすぎを防ぐ。不良債権予備軍が増えれば金融システムを揺るがしかねないと判断し、早期に手を打つ。

スルガ銀行の第三者委員会が9月、個人客に対して、不適切な不動産投資融資が全社でまん延していたと認定したことが背景にある。スルガ銀の例は氷山の一角だと指摘する専門家も多い。

金融庁はここ数年、相続税の節税対策として広がった貸家の建築資金融資をめぐり、監視の目を強めてきた。賃貸需要が少ない地域で物件を建てさせたり、空室増で想定した家賃収入を得られなかったりする例が増えている。ローンを返済できず土地・建物を手放す事例もある。これらは土地を持つ富裕層への融資が中心といえる。

18事務年度では、土地所有者の節税対策に絡んだ融資だけでなく、土地を持たず、自己資金も乏しい会社員ら個人への融資にも照準を合わせる。

ひとつの視点になるのは、過剰な額を融資していないかどうかだ。銀行が自己資金を含めて個人の返済能力を適切に評価して融資額を決めているのか、融資後も返済原資となる賃料収入の推移を正確に把握しているのかなどを点検する。

会社員らは土地と建物の代金をほぼ全額借り入れで調達するため、借入額が億円単位に膨らみやすい。家賃収入で返済できるうちはよいが、入居が減れば給与や金融資産で穴埋めせざるを得ず、経営は不安定になる。

銀行の担保評価のあり方も点検する。実勢を大幅に上回る価格に基づいて融資している場合、銀行は担保を処分しても融資を全額回収できず、焦げ付くリスクが高まる。各銀行に一律の担保評価を求めることはしないが、評価手法が適切かどうかを検証する。

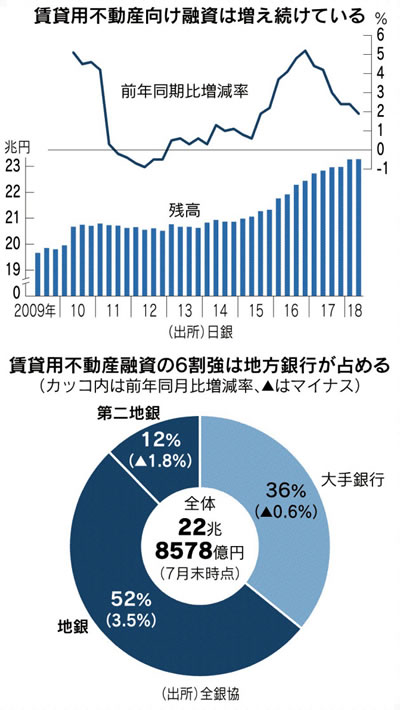

日本全体で貸家への融資残高は23兆円弱。リーマン危機直後の09年と比べて2割増え、地銀のシェアは6割強を占める。超低金利や人口減で地銀の経営環境は厳しい。経済基盤が弱い県の銀行はスルガ銀に追随し、首都圏などで不動産融資を無理に増やした例も多い。スルガ銀のような不適切融資が他の地銀でも広がっていれば、金融システムは大きなリスクを抱えていることになる。

※抜粋

〔 出典:日本経済新聞 〕

--- Ginkou ---

またまたスルガ銀行がらみのネタで恐縮ですが、今回の騒動の次の展開としてスルガ銀行の経営がどうなっていくのかも気になるものの、それと同じように気になるのが今後、「投資用不動産業界」はどうなっていくのかという点ですね。

TATERU事件のように融資資料の改ざんが横行しているようですので、銀行が資料チェックを厳密に行うだけで融資金額はかなり絞られてきそうです。

それだけでも業界にとっては打撃かと思いますが、当然いくつかの会社は経営が悪化していくでしょうから、今度は販売会社の信用リスクも重しになるのでしょうね。

とすると「投資用不動産市場」の縮小・後退は避けられなさそうです。

これまで当サイトで何度もご案内してきたように、「借入をしての不動産投資」に対して筆者はかなり懐疑的・悲観的ですので、その点ではこうした自浄作用(自ら浄めたわけではありませんが)は悪くないことのように思います。

問題はこうした波紋が「投資用不動産市場」の外に波及していくかどうかですね。

具体的には商業地や住宅地と言ったそれ以外の不動産市場にも波及し「地価下落」の引き金となっていくのか、あるいは株式市場など他の金融市場にも広がっていくのか、はたまた「アベノミクス・バブル」の破裂につながっていくのか、といった点です。

それを占うことができそうなグラフが上記日経新聞の記事に掲載されていました。引用するとこうなります。

賃貸用不動産融資の残高ってわずか23兆円しかないんですね・・・。またリーマンショック直後の残高=約20兆円を適正規模とすると、過剰部分は3兆円「しか」ありません。

これが全部不良債権化しても担保によって半分くらいは回収できるでしょうから潜在的な損失額は最大でも1.5兆円ということになります。

地銀のシェアが高いですが、地銀の最終利益は前期は9,965億円ということですから、地銀全体で見ても、銀行全体で見ても十分カバーできるリスクと言えそうですね。

そうしたわけで今回の「スルガショック」によって投資用不動産業界に強い逆風が吹くのは間違いありませんし、地価にも多少の悪影響があるかもしれませんが、金融市場全体に波及したり、景気後退の引き金になる可能性はなさそうです。

では今回の読者アンケートは、「スルガショックによって投資用不動産業界に逆風が吹くのは間違いないと思いますが影響はどこまで広がると思う?」でいきましょう。投票は10月26日まで。

■【読者アンケート】<複数回答可>スルガショックによって投資用不動産業界に逆風が吹くのは間違いないと思いますが影響はどこまで広がると思う?(10月26日まで)

https://www.ginkou.info/enquete/?p=468

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー