-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

メガバンクの口座は必要?

執筆者: ginko 発行日付: 2023-05-18

まずは前回の読者アンケートを振りかえってみます。前回の「国の借金が1,270兆円に膨らむ中、筆者はもはや財政諦観派となってきていますが、あなたは財政再建派?積極財政派?」では・・・

1位:積極財政派 45%

2位:財政諦観派・現状容認派 36%

3位:財政再建派 18%

となりました。1位は「積極財政派」で5割です。なるほど。

筆者と同じく「財政諦観派・現状容認派」も3割以上いて、財政再建についてはすっかり人気がなくなってしまいましたね・・・。政府だけでなく国民の方もすっかりタガが外れた状況です。

コロナという特殊事情もありましたし、これだけ借金を増やしても何も問題が起きていないのだからそれでいいという考え方もありそうですね。外国も一斉に借金を増やしましたし、相対的に変わらないという指摘もあるかもしれません。

とは言いつつ借金が増え続けると、いつか危機を迎えるのは間違いなさそうです。

それはおそらく極端な円安の形で現れるのでしょうね。 円の信用が相対的に低下するのだから当然です。

もちろん円安にはデメリットではなく、メリットもあり、インバウンドが増え、工場が戻り、輸出が増えるのだからいいのじゃないかという考え方もありそうです。

筆者もそっち寄りですが、ただここ1年の円安でも輸出がなかなか増えないところを見ると、日本の国際競争力が低下しており、そこまでうまくいかないかもしれない点は気になるところです。

それはさておき、財政破綻を期待するわけではありませんが、しかしこうなってくると国の借金が減ることは永遠になさそうなので、急激な円安になっても困らないよう、海外への投資=外貨建て資産の保有は個人投資家にとっては必須ですね。

ではアンケートへの投票がまだの方は投票をお願いいたします。アンケートは6月11日まで。

〔投票〕https://www.ginkou.info/enquete/?p=1717

〔前回のコラム〕財政再建派?積極財政派?

--- Ginkou ---

三菱UFJ銀行、店頭振込手数料990円

ネットは据え置きく

https://www.nikkei.com/

三菱UFJ銀行は27日、10月2日から店舗の窓口やATMの振込手数料を引き上げると発表した。最大で500円を超える上げ幅となる。11月までに外国への送金や現金の両替にかかる手数料も上げる。現金取引に起因するリテールの経費の重さは業界共通の課題で、追随の動きが広がる可能性がある。

3メガバンクの三井住友銀行、みずほ銀行は振込手数料の引き上げは現時点で予定していないとする。ただ、窓口やATMでの現金の取り扱いの事務コストは高まっている。最大手の三菱UFJ銀行の動きを受け、地方銀行の一部でも改定を検討する動きがある。

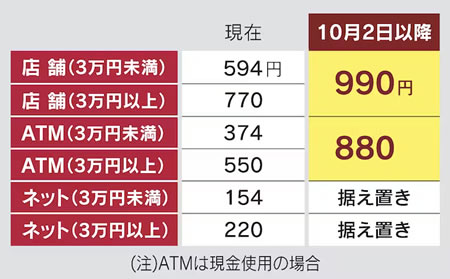

三菱UFJの銀行窓口で他行の口座に振り込む際の手数料は現在、3万円未満で594円、3万円以上で770円。10月から3万円を境にした区分をなくし、990円でそろえる。

インターネットバンキングの手数料は据え置き、ネット取引に利用者の移行を促す。

日本の金融機関は基幹システムをはじめとした既存システムの維持にコストをかけている。コンプライアンスなどの対応ものしかかり、デジタルトランスフォーメーション(DX)に向けた投資にまわす余力に乏しい課題が指摘される。収益性を改善して成長に向けた原資を確保できるかが重要になる。

※抜粋

〔 出典:日本経済新聞 〕

--- Ginkou ---

すでに別の記事でも取り上げましたが、三菱UFJ銀行が店頭の振込手数料を990円に引き上げたというのは、なかなか衝撃的なニュースでした。

そこから3週間ほどが経過した現時点では、まだ別のメガバンクが追随するということにはなっていませんが、とは言いつつ、全体的に見れば有人手数料を引き上げて、ネットへ誘導する流れは変わらないものと思います。

カネ余りの日本では預金集めの必要はありませんし、そもそもマイナス金利が適用されている現状では、預金が集まると場合によっては損をしてしまう事態です。

また集めたお金を有効に運用する手段もなかなかありません。資金需要は乏しいですし、国債を買ったら海外では銀行が破綻してしまう状況ですからね。

とすると率直に言えば「個人預金者はいらない」わけで、コストカットを積極的に進めたい銀行のスタンスは分からないではありません。

しかしながら預金者も銀行を選ぶ権利があり、相対的に見ればメガバンクより金利が高い銀行も、手数料が安い銀行もたくさんあるわけで、メガバンクにサヨナラしてそうした銀行に資金を移している方も少なくないと思います。

では筆者はメガバンクの口座を持っていないかと言うと・・・しっかり持ってます。

キッカケとしてはノベルティほしさにたまたま作ったという感じですが、今はメインのネット系銀行のバックアップ的な位置づけですね。

どんな銀行でもたまにはシステム障害を起こしますし、そうでなくても連休中などに大規模なシステムメンテナンスが入るかもしれません。

加えて地方などに行くと、ネット系銀行のキャッシュカードが使えるATMがなかなか見つからない場合もあります。そうした時のバックアップとしてお財布にはメガバンクのキャッシュカードが1枚入っています。

使うことはほとんどありませんが・・・。

今後もメガバンクは手数料を引き上げていくのでしょうけれど、筆者のような顧客がいる限り、一定の顧客基盤が維持されるのは間違いなさそうですね。

まぁ筆者のような客が1000万人いても全く儲かりませんが。

ということで今回の読者アンケートは、「三菱UFJ銀行が店頭の振込手数料を990円に引き上げるというのは、なかなか衝撃的なニュースでしたが、それでもあなたにとってメガバンクの口座は必要?必要ではない?」でいきましょう。投票は6月18日まで。

■【読者アンケート】三菱UFJ銀行が店頭の振込手数料を990円に引き上げるというのは、なかなか衝撃的なニュースでしたが、それでもあなたにとってメガバンクの口座は必要?必要ではない?(6月18日まで)

https://www.ginkou.info/enquete/?p=1721

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー