-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行キャンペーンを斬る!

イオン銀行:利回りの達人5年0.20%

執筆者: ginko (2021-04-03)

ユーザー参加型の銀行比較・ランキングサイトである銀行infoがご案内する、最新の銀行キャンペーンに関するニュース。今回は「イオン銀行:利回りの達人5年0.20%」です。

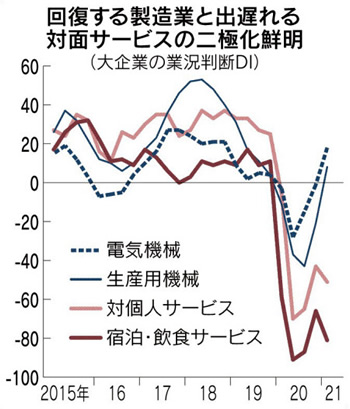

日銀が発表した3月の短観では、業況判断指数は大企業製造業が「プラス5」で、19年9月のコロナ前の水準を回復したとのことですね。

他方で、大企業非製造業は「マイナス1」で、コロナ前の19年12月がプラス20だったことを踏まえると、本格回復にはほど遠い状況です。

どちらに注目するかで印象は全く異なりますが、筆者はやはり前者の「大企業製造業がすでにコロナ前の水準を回復している」という点に注目したいです。コロナがいつ収束するのか議論されていますが、我々の知らないところで経済はすでに「アフターコロナ」のステージへと進みつつあるということです。

個人消費が落ち込む中で、なぜ製造業だけ回復しているのかは理解に苦しむ面もありますが、膨らんだ家計の貯蓄が耐久消費財と言ったモノに流れているのかもしれません。

すでに経済が正常化しつつあると考えれば株価が堅調なのも当然ですね。逆に言えば、今までのような急激な株価上昇は落ち着いてくるものと思われます。株価はかなりバブル臭がしますから、むしろスピード調整は歓迎すべきものだと言えそうですが。

さて、まずは前回取り上げた商品・キャンペーンのみなさんの評価をみてみたいと思います。

前回の「キャンペーンを斬る」では、東京スター銀行の「スタードリーム円定期」を取り上げました。気になる金利条件はこういうことになります。

■東京スター銀行「スタードリーム10」

・最長10年 : 0.25%

0.25%・・・個人的にはもう一声行ってほしい気もしますが、しかし上記の通り10年金利=長期金利は「0.08%」なわけですから、途中解約できないといった制約を考慮しても魅力的な金利水準と言えます。

加えてこの仕組み預金は1年ごとに「繰り上がり償還」する可能性があるわけですから、仮に1年で償還となれば1年=0.25%、5年で償還となれば5年=0.25%の金利となります。

もちろん「10年間償還されない」前提で運用の是非を検討すべきなのは言うまでもありませんが、結果的により魅力的な金利条件になる可能性があるということですね。

さて投票結果ですが、5つ★満点で「3.3」。真ん中が3つ★なのでまずまずの評価ですね。

金利は低くありませんが、運用期間を考えるとこうした評価になるということでしょう。

では、投票がまだの方はぜひ投票をお願いします。投票は4月19日まで。

>>>東京スター銀行「スタードリーム10」について詳しくはこちらから

投票:https://www.ginkou.info/enquete/?p=1145

前回のコラム:「東京スター銀行:スタードリーム円定期0.25%」

今回はイオン銀行の金銭信託「利回りの達人」を取り上げたいと思います。

ここでいつものように世の中の金利動向をチェックしておくと、こうなっております。

■長期金利推移(グラフ期間:5年)

2013年4月初旬の「異次元緩和」以降、一時的に金利が上昇することはあっても、全体的には長期金利は徐々に低下しています。つまりは超・低金利傾向が鮮明となってきているわけですね。

さらに大きな金利低下圧力になったのが2014年10月31日に発表された追加金融緩和策です。しかし金利の「最大の刺客」は2016年1月末にやってきました。皆さんよく御存じの「マイナス金利」政策です。これが驚くくらいに市場に波及し、長期金利はマイナス水準まで低下しました。

ただ2016年後半からは新しい金融緩和の枠組み=イールドカーブコントロールが始まったこともあって長期金利はプラス水準に回復しました。

となると預金者としては更なる金利上昇を期待してしまいますが、しかし日銀が長期金利の操作目標を「0%」に設定している以上、そこから大きくかい離して上昇するというのは考えにくいですね。

2018年7月には日銀が長期金利の変動幅を拡大させたことから、長期金利は「-0.2%~+0.2%」の範囲内で動いていくことになりましたが、それでもその上限は「0.2%」と低いままです。

加えてその後は世界的な金利低下傾向やFRBの連続利下げを受けて長期金利は下がりました。

とは言いつつ本日の長期金利は「0.12%」となっており、アフターコロナを見据えだいぶ上昇してきました。先月は長期金利の変動幅が「-0.25%~+0.25%」に拡大されましたしね。

定期預金顧客としては更なる金利上昇に期待したいと思います。

さて本題に戻りまして4月は定期預金キャンペーンとしては「閑散期」となっているわけですが、そうした中では通常の銀行預金以外の金融商品の利用を検討しても良いかもしれません。

そうした時に候補に入ってくるかもしれないのが、今回取り上げるイオン銀行の「利回りの達人(金銭信託)」です。

これまで何度かご説明しましたが、金銭信託は以前は(と言っても30年くらい前かもしれませんが)それなりにメジャーな商品で、金銭信託が扱える各信託銀行がそこそこ力を入れて販売していました。新聞でも広告をよく見かけましたしね。

その魅力はなんと言っても定期預金と比べて高金利という点にあったわけですが、世の中の金利低下が進み、さらに各銀行で「預金余り」が目立つようになるにつれ徐々に信託商品と定期預金との金利差が縮小し、優位性が薄れ、販売量が減り、現時点ではほぼフェードアウトしている商品です。

そのようにレトロな響きのある金銭信託ですが、商品性はというと銀行が販売してきたことからも分かる通り、極めて定期預金に近い商品です。利率=予定配当率に基づき、満期の時点でほぼ間違いなく、元本と利息が戻ってきます。

とは言いつつ仕組みとしては「固定金利の投資信託」という感じですかね?社債やMMFに近いと言ってもいいかもしれません。つまりは厳密に言うと元本保証ではなく、預金保険の対象とはならず、また中途解約の取り扱いも銀行によって異なります。

デメリットの分、定期預金と比べれば金利がよくなる構造にあると言えます。

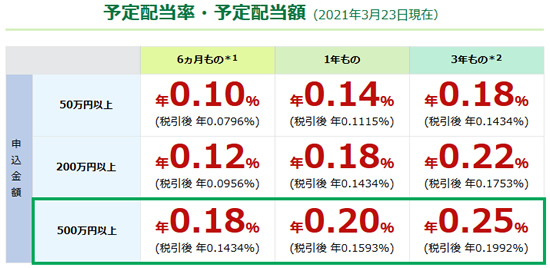

すっかりマイナー商品となってしまった金銭信託ですが、今回のイオン銀行の「利回りの達人(金銭信託)」の気になる条件はと言うと・・・

■イオン銀行/実績配当型合同運用指定金銭信託 愛称:利回りの賢人

・信託期間 : 1年、3年、5年

・受託 : 三菱UFJ信託銀行株式会社

・募集期間 : 2021年3月22日(月)~2021年5月24日(月) ※募集総額に達し次第、締め切り。

・募集総額 : 200億円(最低募集金額:100億円)

・申込単位 : 10万円以上1円単位

・中途解約 : 原則として中途解約不可

ということになっています。前回の募集額は300億円でしたが、今回は200億円ということで少し減りました。予定配当率はこうです。

・1年 : 0.12%

・3年 : 0.15%

・5年 : 0.20%

0.1%を上回っているわけでまずまずの水準ですね。

次に、この商品のリスクですがサイトを見るとこのように説明されています。

・マザーファンドを通じて主としてA格以上が付与された住宅ローン債権等の金銭債権を裏付けとする金銭債権信託の信託受益権等で運用されます。

A格以上の格付の債権に投資するのであれば、そのリスクはかなり低そうです。お得な定期預金が見当たらないという方は検討してみてはいかがでしょうか。

ちなみに同じく金銭信託を販売している新生銀行の場合は、投資金額によって変わってくるものの1年最大0.20%、3年最大0.25%となっています。

比較検討してみてもいいかもしれませんね。

>>>新生銀行の「新生パワートラスト(金銭信託)」について詳しくはこちらから

ではこの、1年0.12%、5年0.20%となる、イオン銀行の「利回りの達人(金銭信託)」。あなたの評価を教えてください。筆者は・・・リスク内容からすると悪くない金利水準であることを考慮して「★★★★★」としておきます。つまり満点ですね。投票は5月3日まで。

>>>イオン銀行の「利回りの達人(金銭信託)」について詳しくはこちらから

■最新の定期預金金利比較はこちら

https://www.ginkou.info/tinycontent/tinycontent_id8.html

【読者アンケート】1年0.12%、5年0.20%となる、イオン銀行の「利回りの達人(金銭信託)」。あなたの評価は?(投票は5月3日まで)

>>>投票はこちら

【読者アンケート】1年0.12%、5年0.20%となる、イオン銀行の「利回りの達人(金銭信託)」。あなたの評価は?(投票は5月3日まで)

>>>投票はこちら

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行キャンペーンを斬る

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー