-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行キャンペーンを斬る!

SBI新生銀行:パワートラストNeo1年0.48%

執筆者: ginko (2023-07-23)

ユーザー参加型の銀行比較・ランキングサイトである銀行infoがご案内する、最新の銀行キャンペーンに関するニュース。今回は「SBI新生銀行:パワートラストNeo1年0.48%」です。

インバウンド回復で東京では外国人が本当に珍しくなくなりました。地下鉄には1車両に必ず外国人が1組はいる感じがしますし、繁華街でも多くの外国人を見かけます。「コロナは一体何だったのか?」という気がしますね。

「3年経てば人は忘れる」という感覚がありますが、今回も同じような結果となるのではないでしょうか。

それはともかくとして、インバウンドの人数はコロナ前の7割にまで回復したとのことです。日本が本当に魅力的なのかどうかは日本人である筆者にはよく分かりませんが、少なくとも円安による「安い日本」は魅力的なのでしょうね。

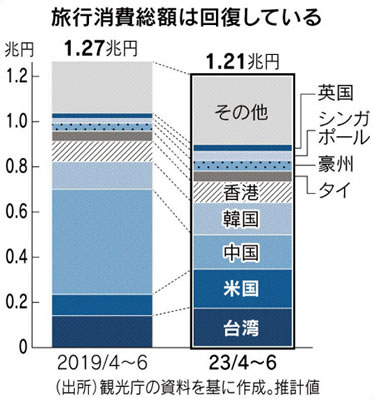

ちなみにインバウンドの「人数」は当面頭打ちになりそうな一方で、「金額」は上昇の余地があるということのようです。下記の通り旅行消費総額は既にコロナ前の95%にまで回復しているとのことで、要するに「1人あたり消費額が増えている」わけです。

そこには観光業界の知恵と工夫があるのでしょうけれど、「失われた3年」を取り戻すべく、ガンガン消費を引き出してほしいものですね。

さて、まずは前回取り上げた商品・キャンペーンのみなさんの評価をみてみたいと思います。

前回の「キャンペーンを斬る」では、SBI証券の「クレディセゾン債」を取り上げました。気になる金利はと言うと以下の通りです。

■SBI証券が取り扱うクレディセゾン債

・株式会社クレディセゾン 第96回無担保社債(社債間限定同順位特約付)

・期間:約7年

・利率:0.810%

利率は期間が約7年と長めながら、0.810%とかなりの高水準ですね!定期預金では実現の難しい利回りとなります。

またこのクレディセゾン債の格付けはR&Iという格付け機関で「A+」となっています。一定の安心感があります。

さて投票結果ですが、5つ★満点で「3.2」。真ん中が3つ★ですからまずまずの評価ですね。

金利水準を考えると、もう少し評価が高くても良さそうなものですが・・・。

では、投票がまだの方はぜひ投票をお願いします。投票は8月16日まで。

>>>SBI証券が取り扱う、クレディセゾン債について詳しくはこちらから

投票:https://www.ginkou.info/enquete/?p=1763

前回のコラム:「SBI証券:クレディセゾン債7年0.81%」

今回はSBI新生銀行の「パワートラストNeo(金銭信託)」を取り上げたいと思います。

ここでいつものように世の中の金利動向をチェックしておくと、こうなっております。

■長期金利推移(グラフ期間:5年)

2013年4月初旬の「異次元緩和」以降、一時的に金利が上昇することはあっても、全体的には長期金利は徐々に低下しています。つまりは超・低金利傾向が鮮明となってきているわけですね。

さらに大きな金利低下圧力になったのが2014年10月31日に発表された追加金融緩和策です。しかし金利の「最大の刺客」は2016年1月末にやってきました。皆さんよく御存じの「マイナス金利」政策です。これが驚くくらいに市場に波及し、長期金利はマイナス水準まで低下しました。

ただ2016年後半からは新しい金融緩和の枠組み=イールドカーブコントロールが始まったこともあって長期金利はプラス水準に回復しました。

となると預金者としては更なる金利上昇を期待してしまいますが、しかし日銀が長期金利の操作目標を「0%」に設定している以上、そこから大きくかい離して上昇するというのは考えにくいですね。

2018年7月と2021年3月、そして2022年12月に日銀が長期金利の変動幅を拡大させたことから、長期金利は現在「-0.50%~+0.50%」の範囲内で動いていくことになりましたが、それでもその上限は「0.50%」と低いままです。

とは言いつつこれまでと比べればその「上限」は随分と上がりましたので、定期預金金利も多少上昇することを期待したいと思います。

本日の長期金利も「0.410%」という事で、昨年までの水準からは上昇していますね。

さて、そうは言いつつ定期預金金利が低迷している中で、単なる預金商品以外での運用を検討したいという方もおられるかもしれません。そうした時に候補に入ってくるかもしれないのが、今回取り上げるSBI新生銀行の「パワートラストNeo(金銭信託)」です。

これまで何度かご説明しましたが、金銭信託は以前は(と言っても30年くらい前かもしれませんが)それなりにメジャーな商品で、金銭信託が扱える各信託銀行がそこそこ力を入れて販売していました。新聞でも広告をよく見かけましたしね。

その魅力はなんと言っても定期預金と比べて高金利という点にあったわけですが、世の中の金利低下が進み、さらに各銀行で「預金余り」が目立つようになるにつれ徐々に信託商品と定期預金との金利差が縮小し、優位性が薄れ、販売量が減り、現時点ではほぼフェードアウトしている商品です。

そのようにレトロな響きのある金銭信託ですが、商品性はというと銀行が販売してきたことからも分かる通り、極めて定期預金に近い商品です。利率=予定配当率に基づき、満期の時点でほぼ間違いなく、元本と利息が戻ってきます。

とは言いつつ仕組みとしては「固定金利の投資信託」という感じですかね?社債やMMFに近いと言ってもいいかもしれません。つまりは厳密に言うと元本保証ではなく、預金保険の対象とはならず、また中途解約の取り扱いも銀行によって異なります。

デメリットの分、定期預金と比べれば金利がよくなる構造にあると言えます。

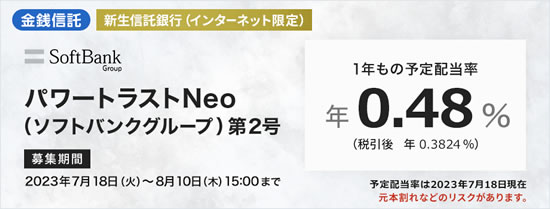

すっかりマイナー商品となってしまった金銭信託ですが、今回のSBI新生銀行の「パワートラストNeo(金銭信託)」の気になる条件はと言うと・・・

■SBI新生銀行/パワートラストNeo(金銭信託)

・信託期間 : 1年

・運用、管理 : 新生信託銀行

・募集期間 : 2023年7月18日~2023年8月10日

・申込単位 : 50万円以上 10万円単位

・中途解約 : 原則として中途解約不可

ということになっています。運用先はSBI新生銀行ではなく、新生信託銀行ということですね。そして予定配当率はこうです。

・1年 : 0.48%

1年0.48%ということで定期預金とは比較にならない高利回りですね!

次に、この商品のリスクですがサイトを見るとこのように説明されています。

・ソフトバンクグループ株式会社を貸付先とする無担保貸付金を主たる運用対象とします。

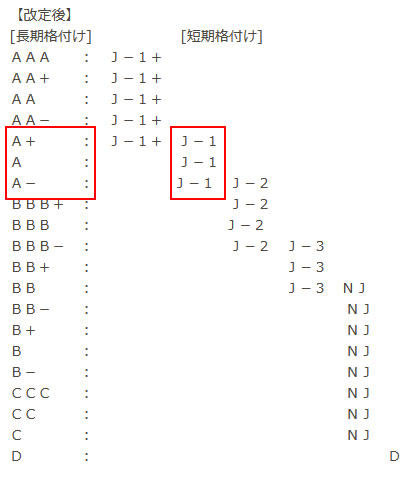

・株式会社日本格付研究所から「J-1」の短期格付を取得しています。

現在大赤字中のソフトバンクグループ株式会社への投資ということでリスクは相応に高そうですが、後段の格付け「J-1」というのはあまり聞いたことがありません。こういうことのようです。

・短期債務履行の確実性が最も高い。

思ったより高い評価ですが、馴染みのある長期格付けで読み替えると「A」相当ということのようですね。であれば少なくとも1年後の満期まではそれなりに安心して投資できそうです。

ソフトバンクグループの長期での信用力はともかく、短期での信用力はそこまで低くないということですかね。

ではこの、1年0.48%となる、ソフトバンクグループへの貸付を主たる運用対象とした、SBI新生銀行の「パワートラストNeo(金銭信託)」。あなたの評価を教えてください。筆者は・・・リスク内容からすると悪くない金利水準であることを考慮して「★★★★★」としておきます。つまり満点ですね。投票は8月23日まで。

>>>SBI新生銀行の「新生パワートラスト(金銭信託)」について詳しくはこちらから

■最新の定期預金金利比較はこちら

https://www.ginkou.info/tinycontent/tinycontent_id8.html

【読者アンケート】1年0.48%となる、ソフトバンクグループへの貸付を主たる運用対象とした、SBI新生銀行の「パワートラストNeo(金銭信託)」。あなたの評価は?(投票は8月23日まで)

>>>投票はこちら

【読者アンケート】1年0.48%となる、ソフトバンクグループへの貸付を主たる運用対象とした、SBI新生銀行の「パワートラストNeo(金銭信託)」。あなたの評価は?(投票は8月23日まで)

>>>投票はこちら

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行キャンペーンを斬る

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー