-

- 定期預金3ヶ月

年1.00%(税引前)

SBI新生銀行 >>

-

- ATM手数料

月8回実質無料

東京スター銀行 >>

※当サイトには広告リンクが含まれています。

銀行関連ニュース

今、資産運用している人、していない人の割合は?

執筆者: ginko 発行日付: 2016-12-14

まずは前回の読者アンケートを振りかえってみます。前回の「現行の120万円×5年の投資にかかわる利益が非課税となるNISAに加えて、40万円×20年の利益が非課税になる積み立て型NISAが検討されています。あなたが利用するならどっち?」では・・・

1位:120万円×5年の現行NISA 23%

〃:どちらも魅力的 23%

3位:どちらも魅力的ではない/金額が不満 15%

〃:どちらも魅力的ではない/金額も期間も不満 15%

5位:40万円×20年の積み立て型NISA 7%

〃:どちらも魅力的ではない/その他 7%

〃:よくわからない 7%

となりました。1位は「120万円×5年の現行NISA」と「どちらも魅力的」が同率で並んでおりまして両方合わせれば約5割=半数ということになります。

意外と支持されているようですね!さらに現行NISAの評価が決して低くないのも筆者のイメージと異なっておりました。ただ、だとするとなぜ活用が広がらないのでしょうね?

前回のコラムでご案内したようにNISA口座開設数は1,000万を超えたものの「使っていない人が半数以上」ということですが、もしかするとこの状況を否定的にとらえるのが間違っているのかもしれません。

つまり、「すでに口座数は1,000万を超え、さらに半分の人が実際に利用している」と言い換えればむしろ積極的に評価してもいいのかもしれませんね。筆者も何だかそんな気分になってきました(笑)。

ただ一方で4割近い方が「どちらも魅力的ではない」と回答しており、金額にせよ期間にせよまだまだ不満が残っている点には注意が必要そうです。少なくとも筆者は「5年」と言ったスパンでの投資は考えておりませんので、期間は不満ですし、では新しい積立型=40万円×20年が良いかと言われると、やはり「40万円」という枠が窮屈ですねぇ。

これまた前回のコラムの焼き直しとなってしまいますが、「100万円×20年」など老後のための資産形成という性格を明確にしての提供が良いと思うのですがいかがでしょうか?

120万円×5年=600万円にせよ、40万円×20年=800万円にせよ、3,000万円とも1億円ともいわれる老後資金には全く力不足ですからね・・・。

まぁ、そうなると「証券優遇税制を廃止する必要がなかった」というそもそも論につながっていくのかもしれませんが・・・。

ではアンケートへの投票がまだの方は、ぜひ投票をお願いいたします。アンケートは12月30日まで。

〔投票〕http://www.old-ginkou.info/modules/xoopspoll/index.php?poll_id=1322

〔前回のコラム〕http://www.old-ginkou.info/modules/xfsection/article.php?articleid=1092

--- Ginkou ---

資産運用「してる組」「してない組」の差は17万円!?

https://r25.jp/

一説によれば、3000万円必要ともいわれる老後資金。豊かな晩年を送るためには、若いうちから考えておきたいところ。とはいえ、貯金を続けても金利は微々たるもの…。それならば、資産運用を始めてみるのもアリかもしれない。そこでみんなの資産運用状況を知るべく、30~40代の男性会社員500人にアンケート調査を行った。(東証マネ部!・R25調べ/協力:アイリサーチ)

※抜粋

〔 出典:R25 〕

--- Ginkou ---

別のコラムでご案内しているように、筆者は年明けの大幅な株価下落に慌てふためいてほぼ全ての投資資産を売却し、預金に換えて今に至ります。

つまりは保有資産のほとんどが「円預金」となったわけですが、その後の株価下落や大幅な円高傾向によってこうした戦略は功を奏したように感じておりました。

Brexitでも円高株安が進みましたが、最大のハイライトはやはりアメリカ大統領選挙ですね。まさかのトランプ氏勝利でさらなる相場の混乱=円高株安は確実かと思いましたし、日本のほとんどの市場関係者や専門家も同じ認識だったかと思いますが、結果は皆さんもよくご存じの通り大幅な「円安株高」ですね!

相場の動きというのは誠に深淵なものです・・・。

こうした動きがずっと続くようであれば今は投資のチャンスと言えるのかもしれませんが、期待ばかりが先行しているトランプ政権に賭けていいのかという点には今一つ自信が持てません。トランプ氏に対する悪いイメージを引きずりすぎているのかもしれませんが、保護主義的な政策を進めれば経済は停滞するはずですからね。

加えてリーマンショック後からスタートした景気回復局面が8年近くになっているというのも気になるところです。景気回復局面の平均期間は4年程度だったかと思いますので、いくらリーマンショックが「100年に一度」の危機だったとしても、そろそろ本格的な景気悪化局面が訪れてもおかしくありません。

アメリカの中央銀行であるFRBが利上げを開始したことこそまさに「終わりの始まり」ですからね。リスクばかり考えているといつまで経っても投資できないのかもしれませんが・・・。

さてそうした、中々相場の先行きが見えづらい状況ですが、フリーペーパー大手のR25が30~40代の男性会社員にアンケートを取ったようで、「あなたは現在、資産運用を行っていますか?」という質問に対してこのような結果となっております。

・行っている 61%

・過去に行っていたが、現在は行っていない 4%

・行っていない 35%

何と6割の方が現在資産運用を行っているということですね!これは筆者の理解ではかなり高い結果です。「資産運用」の範囲が不明確ですが、株や投資信託、FX、外貨預金などを指すのであれば相当アグレッシブです。

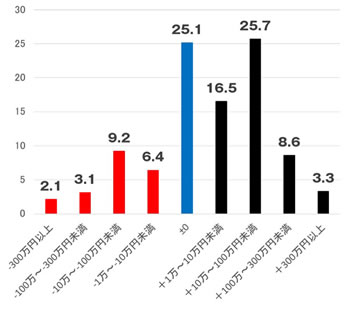

それはともかくとしてアンケート結果を読み進めていくと、過去1年間の投資リターンはこうなっております。

見るからに黒字の方が多いわけですが、平均的なリターンは「+28.5万円」ということですね!すばらしい。

次に「資産運用を開始した際の金額」はこのようになっております。

【株式投資】(N=125)

・1万円以上3万円未満 6.4%

・3万円以上10万円未満 4.0%

・10万円以上20万円未満 15.2%

・20万円以上50万円未満 14.4%

・50万円以上100万円未満 18.4%

・100万円以上 41.6%

【投資信託】(N=37)

・1万円以上3万円未満 16.2%

・3万円以上10万円未満 13.5%

・10万円以上20万円未満 8.1%

・20万円以上50万円未満 5.4%

・50万円以上100万円未満 13.5%

・100万円以上 43.2%

【定期預金】(N=107)

・1万円未満 0.9%

・1万円以上3万円未満 4.7%

・3万円以上10万円未満 2.8%

・10万円以上20万円未満 29.0%

・20万円以上50万円未満 7.5%

・50万円以上100万円未満 11.2%

・100万円以上 43.9%

なるほど、どの資産も余裕資金が100万円を超えてくると運用のキッカケになってくるのですね・・・というのがポイントではなく。

何と資産運用の中に「定期預金」が含まれるのですね!なるほど。であれば上記の通り資産運用割合が6割に達するのも理解できます。

言い換えれば4割の方は定期預金すら利用せず、「普通預金のみ」もしくは「預貯金すらない」状態であることが推測されます。前者はまだしも後者のケースは・・・なかなか由々しき状況ですね。

まぁ、40代と言えば多くの方が、住宅ローン絶賛返済中かと思いますのでそういうこともあるのかもしれませんが。

ちなみに「資産運用を行っている人」と「資産運用を行っていない人」との収入の差はこのようになっているようです。

・年収

資産運用を行っている人 : 591万円

資産運用を行っていない人 : 487万円

収入の差は約100万円と意外と少ないですが、保有金融資産はこのようになっているようです。

・資産額

資産運用を行っている人 : 1,263万円

資産運用を行っていない人 : 433万円

1,263万円と433万円ということで3倍近い格差があるということですね!「資産運用をしているから資産額が増えた」のか、「資産額が増えたから資産運用を始めた」のか、どちらが鶏でどちらが卵なのか判断するのは難しいところですが、ただ資産運用と資産額との間に好循環が生まれているのは間違いなさそうです。

これから定期預金を含めた資産運用を始めようとされている方には勇気づけられる結果ですね。

この企画には東証が協力しているようですので、反対の結果になっていれば、もちろん公表されていなかったと思いますが・・・。

では今回の読者アンケートでは、上記アンケートにならって「R25のアンケートでは資産運用している人の割合が61%とのことですが、あなたは現在、定期預金も含めた資産運用を行っていますか?」でいきましょう。投票は1月14日まで。

■R25のアンケートでは資産運用している人の割合が61%とのことですが、あなたは現在、定期預金も含めた資産運用を行っていますか?(1月14日まで)

http://www.old-ginkou.info/modules/xoopspoll/index.php?poll_id=1324

>>>間違いだらけの銀行えらび ~ 銀行.info<<<

思い立ったら、今すぐこの場で資料請求!

- ATM手数料月8回無料

東京スター銀行 - 高水準の円預金

オリックス銀行 - 口座サービスランキング1位

SBI新生銀行 - 知る人ぞ知る好金利銀行

UI銀行 - 気になる円預金・円定期預金の金利はここでチェック!

円預金・円定期預金金利比較一覧 - 気になる住宅ローン金利はここでチェック!

住宅ローン金利比較一覧 - ★最新の銀行キャンペーン一覧★

はこちら - ★みんなで選ぶ!★

2024年、読者が選ぶ銀行ランキング募集中です。投票はこちら

銀行関連ニュース+解説+投票!

スポンサードリンク

-

気になったら今すぐこの場で資料請求!

▼銀行口座

-

住宅ローンも人気 住信SBIネット銀行

-

定期預金3ヶ月もの年1.00%(税引前) SBI新生銀行

- スポンサードリンク

-

銀行.info メインメニュー